¿Existe un monto mínimo para auditar una empresa en Ecuador?

En el dinámico entorno de negocios de Ecuador, cumplir con las obligaciones legales no es solo un deber, es fundamental para la sostenibilidad y credibilidad de su empresa.

Una de estas obligaciones clave es la auditoría externa de estados financieros, un proceso que asegura transparencia y confianza y que aplica a partir de un determinado monto mínimo para auditar.

La Superintendencia de Compañías, Valores y Seguros (SCVS) supervisa que las empresas operen bajo la ley y en beneficio del interés general. En este marco, la auditoría externa se convierte en un pilar esencial. Su propósito es validar la fiabilidad de la información financiera que su compañía presenta a sus accionistas, al mercado y a los entes de control, y la obligación de realizarla depende de superar un monto mínimo para auditar definido por la autoridad.

Este artículo es una guía concisa sobre la auditoría externa obligatoria para el ejercicio fiscal que cerrará el 31 de diciembre de 2025, con presentación de informes en 2026. Abordaremos quiénes están obligados, enfocándonos especialmente en el monto mínimo de activos para auditar (basado en activos al cierre de 2024), la base legal, el procedimiento de cumplimiento y las consecuencias de no hacerlo. Entender si su empresa supera el monto mínimo para auditar y planificar a tiempo le permitirá asegurar que su empresa esté al día en 2026.

¿Califica su Empresa? El Monto Mínimo para Auditar en 2025 (Activos al 31/12/2024)

La ley ecuatoriana, principalmente la Ley de Compañías y las resoluciones de la SCVS, establece umbrales de activos que determinan si su compañía debe o no realizar auditoría externa. Estos umbrales definen el monto mínimo para auditar.

Para la auditoría del ejercicio fiscal 2025, el cálculo se basa en el total de activos que su compañía reportó en su Estado de Situación Financiera al 31 de diciembre de 2024, tal como fue presentado a la SCVS. Si el monto supera los siguientes valores, su empresa está obligada:

| Tipo de Compañía (según Res. SCVS-INCDNCDN-2021-0012) | Monto Mínimo para Auditar (Activos al 31/12/2024) |

|---|---|

| Compañías nacionales de economía mixta | > USD 100,000 |

| Compañías nacionales anónimas (S.A.) con participación pública/social | > USD 100,000 |

| Sociedades por Acciones Simplificadas (S.A.S.) con participación pública/social | > USD 100,000 |

| Sucursales de compañías extranjeras en Ecuador | > USD 100,000 |

| Compañías nacionales anónimas (S.A.) generales | > USD 500,000 |

| Compañías nacionales de responsabilidad limitada (Cía. Ltda.) | > USD 500,000 |

| Compañías nacionales en comandita por acciones | > USD 500,000 |

| Sociedades por Acciones Simplificadas (S.A.S.) generales | > USD 500,000 |

| Compañías bajo control SCVS obligadas a consolidar estados financieros | Obligatorio (independiente del monto de activos individuales) |

| Sociedades de Interés Público (SIP) | > USD 500,000 |

Nota Importante: Estos umbrales definen el monto mínimo para auditar los estados financieros. Normativas recientes de 2024 (ej. Res. SCVS-INC-DNCDN-2024-0013) establecen otros umbrales (basados en activos o ingresos al 31/12/2024) que pueden obligar a una auditoría específica de Prevención de Lavado de Activos (LA/FT).

Definiendo la obligación de auditar: La Normativa Ecuatoriana Clave

La obligación de auditoría externa y la definición del monto mínimo para auditar provienen de un marco legal claro:

- Ley de Compañías: Especialmente el Artículo 318, que establece la obligación general a partir de un monto fijado por la SCVS (el monto mínimo para auditar). Los Artículos 430 y 431 dan a la SCVS la facultad de control.

- Reglamento sobre Auditoría Externa (Res. SCVS-INCDNCDN-2021-0012): Esta es la resolución que concretiza el monto mínimo para auditar, estableciendo los umbrales de activos detallados anteriormente, además de normas sobre calificación de auditores, independencia, rotación y procedimientos.

- Normativas Complementarias: Otras leyes y regulaciones, como la Ley Orgánica de Régimen Tributario Interno (LORTI) y sus resoluciones del SRI, así como las resoluciones de la SCVS sobre LA/FT (como la 2024-0013), interactúan con la auditoría obligatoria, aunque definen obligaciones distintas o umbrales diferentes a los del monto mínimo para auditar estados financieros generales.

Mostrar detalles: Tipología Completa de Compañías Sujetas (más allá del monto mínimo general)

Además de superar el monto mínimo para auditar basado en activos al 31/12/2024, ciertos tipos de compañías y situaciones especiales están sujetas a auditoría:

- Compañías Nacionales Anónimas (S.A.) que superan el monto mínimo para auditar (USD 500K o USD 100K).

- Compañías Nacionales de Responsabilidad Limitada (Cía. Ltda.) que superan el monto mínimo para auditar (USD 500K).

- Compañías Nacionales en Comandita por Acciones que superan el monto mínimo para auditar (USD 500K).

- Sociedades por Acciones Simplificadas (S.A.S.) que superan el monto mínimo para auditar (USD 500K o USD 100K).

- Compañías Nacionales de Economía Mixta que superan el monto mínimo para auditar (USD 100K).

- Sucursales de Compañías Extranjeras que superan el monto mínimo para auditar (USD 100K).

- Asociaciones o Consorcios si superan el monto mínimo para auditar aplicable a sus miembros.

- Compañías obligadas a Consolidar Estados Financieros (independiente del monto de activos individuales).

- Sociedades de Interés Público (SIP) con activos > USD 500K al 31/12/2024 (superan el monto mínimo para auditar).

- Entidades del Sector Financiero (Bancos, Cooperativas) reguladas por la Superintendencia de Bancos (con umbrales y frecuencia específicos, distintos al monto mínimo para auditar de la SCVS).

- Compañías del Sector Seguros y Reaseguros (reguladas por SCVS, con régimen propio).

- ONGs o entidades sin fines de lucro, solo si adoptan una forma societaria que supere el monto mínimo para auditar o si donantes/estatutos lo exigen.

- Cualquier compañía bajo control SCVS si la Superintendencia ordena auditoría de oficio, sin importar el monto de activos.

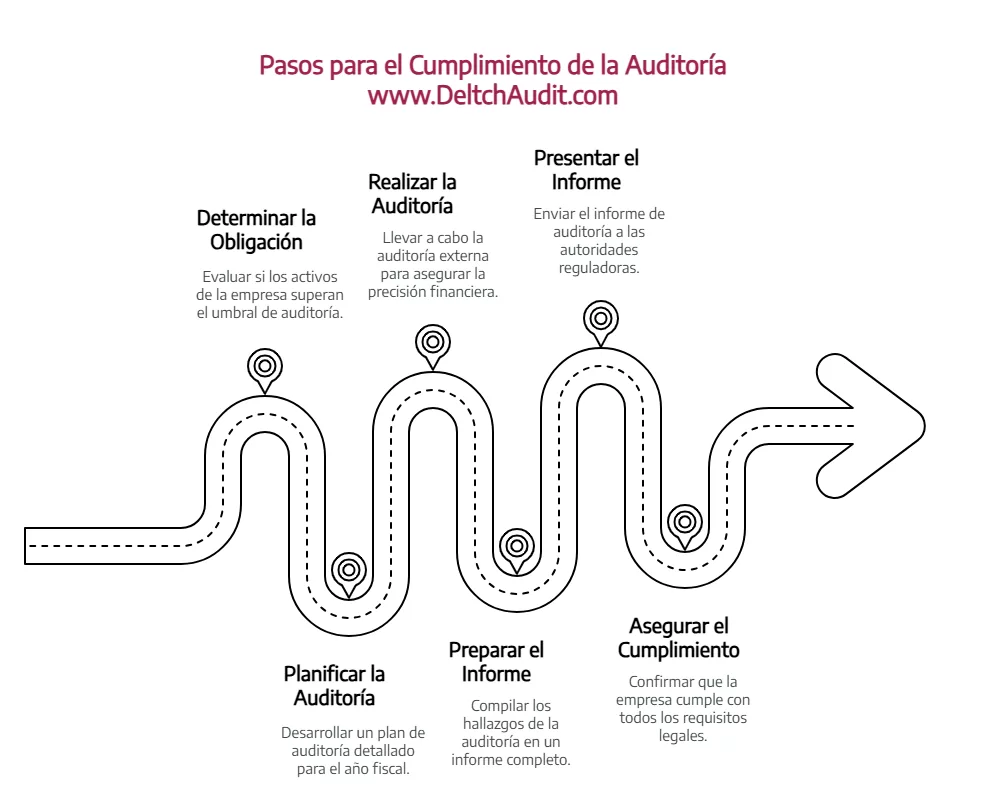

Su Empresa Supera el Monto Mínimo para Auditar: Pasos Clave

Si su compañía supera el **monto mínimo para auditar** para el ejercicio 2025 (basado en sus activos al 31/12/2024), debe seguir este procedimiento:

- Seleccionar y Contratar al Auditor: Elija un auditor (persona natural o jurídica) calificado y registrado en la SCVS. Debe ser independiente. La contratación para el ejercicio 2025 deberá firmarse hasta el 30 de septiembre de 2025.

- Notificar la Contratación a la SCVS: La compañía debe notificar a la SCVS (vía portal online) dentro de los 30 días posteriores a la firma del contrato.

- Preparar la Auditoría: Su equipo financiero colabora con el auditor, proporcionando información y acceso a registros.

- Presentar el Informe de Auditoría a la SCVS: La compañía auditada es responsable de cargar, de forma independiente al auditor, el informe final (dictamen con los estados financieros auditados y notas) en el portal online de la SCVS. El plazo límite es generalmente el 30 de abril del año posterior al auditado.

Mostrar detalles: Procedimiento Online en el Portal SCVS

Los trámites de notificación de contratación y presentación del informe se hacen exclusivamente online en el Portal de Trámites en Línea de la SCVS (www.supercias.gob.ec).

Para Notificar Contratación (Compañía):

- Ingresar al portal con RUC y clave de la compañía.

- Seleccionar “Auditoría Externa” -> “Notificar contratación de Auditoría”.

- Ingresar registro del auditor, fechas de contrato, tipo de informe.

- Adjuntar copia digital del contrato en PDF (cumpliendo especificaciones técnicas).

- Enviar y obtener confirmación.

Para Presentar Informe (Auditor Externo):

- Ingresar al portal con usuario y contraseña de auditor.

- Seleccionar “Auditoría Externa” -> “Informe de Auditoría Externa”.

- Ingresar información de la compañía y estados financieros.

- Adjuntar dictamen, estados financieros auditados y notas en PDF (cumpliendo especificaciones).

- Adjuntar papeles de trabajo requeridos (materialidad, dividendos, etc.).

- Guardar y enviar el informe y obtener confirmación.

El Monto Mínimo para Auditar y su Impacto Tributario (ICT)

Superar el **monto mínimo para auditar** y realizar la auditoría financiera implica también una obligación tributaria: el Informe de Cumplimiento Tributario (ICT).

El ICT es preparado por el **mismo auditor externo** que hizo la auditoría financiera del ejercicio **2025**. En este informe, el auditor opina sobre el cumplimiento de las obligaciones tributarias de su compañía ante el Servicio de Rentas Internas (SRI). ( La información y anexos es responsabilidad de la compañía auditada)

La presentación del ICT es obligatoria y se realiza online vía “SRI en línea” (https://srienlinea.sri.gob.ec/[1]). El plazo para el ICT del ejercicio **2025** será definido por resolución del SRI en **2026** (usualmente después de abril). Debe adjuntar el informe de auditoría financiera como parte de los requisitos.

Consecuencias del Incumplimiento (Si Supera el Monto Mínimo y No Audita)

Si su compañía supera el **monto mínimo para auditar** para el ejercicio 2025 y no cumple con la obligación de auditoría externa y el ICT, enfrenta serias consecuencias de la SCVS y el SRI:

- SCVS: Multas económicas, suspensión de la capacidad de inscribir actos societarios, e incluso intervención o disolución forzosa de la compañía.

- SRI: Multas por no presentar o presentar tardíamente el ICT del ejercicio 2025. Alto riesgo de ser seleccionado para auditorías fiscales exhaustivas.

Además, el incumplimiento afecta la credibilidad de su empresa, puede dificultar el acceso a financiamiento y generar problemas con socios o accionistas. Cumplir, una vez que se supera el **monto mínimo para auditar**, es crucial para la salud legal y financiera de su negocio.

La Importancia del Auditor Externo al Superar el Monto Mínimo para Auditar

Cuando su empresa supera el **monto mínimo para auditar**, elegir al auditor correcto es una decisión estratégica. No es solo cumplir la ley, es ganar un aliado para la transparencia y mejora interna.

Busque un profesional o firma con experiencia, calificado por la SCVS, totalmente independiente, con profundo conocimiento de la normativa ecuatoriana (incluyendo la que define el **monto mínimo para auditar** y el ICT) y las NIIF. Un buen auditor aporta valor más allá del dictamen.

Contexto Legislativo Relevante para el Monto Mínimo para Auditar

Mostrar detalles: Normativa Clave que Define el Monto Mínimo y Obligaciones Relacionadas

La obligación de auditoría externa y el **monto mínimo para auditar** se insertan en un marco legal amplio en Ecuador:

- Ley de Compañías: Base legal fundamental, Artículo 318 establece la obligación a partir del monto fijado por SCVS.

(Puede buscar la Ley de Compañías en el Registro Oficial o sitios web de la Asamblea Nacional del Ecuador). - Reglamento sobre Auditoría Externa (Res. SCVS-INCDNCDN-2021-0012): Norma clave que define los umbrales específicos que son el **monto mínimo para auditar** para la mayoría de compañías, además de requisitos para auditores y procedimientos.

(Puede buscar esta resolución en el sitio web de la SCVS o en el Registro Oficial). - Normas Internacionales de Información Financiera (NIIF): Marco contable bajo el cual se preparan los estados financieros que serán auditados. Su correcta aplicación es revisada por el auditor.

(Información sobre NIIF adoptadas en Ecuador disponible en el sitio web de la Superintendencia de Compañías, Valores y Seguros). - Ley Orgánica de Régimen Tributario Interno (LORTI) y su Reglamento: Definen el sistema tributario y la base para el ICT, que se genera a partir de la auditoría financiera obligatoria si se supera el **monto mínimo para auditar**.

(Puede buscar la LORTI y su reglamento en el Registro Oficial o sitios web del SRI o la Asamblea Nacional). - Resoluciones Generales del SRI: Regulan aspectos como plazos y procedimientos para el ICT y otros anexos.

(Publicadas en el sitio web del SRI y en el Registro Oficial). - Resoluciones SCVS LA/FT (ej. Res. SCVS-INC-DNCDN-2024-0013): Establecen umbrales diferentes (basados en activos o ingresos al 31/12/2024) que pueden generar la obligación de una auditoría específica de Prevención de Lavado de Activos, adicional a la auditoría financiera si se supera el **monto mínimo para auditar** esta última.

(Puede buscar estas resoluciones en el sitio web de la SCVS).

Conocer este ecosistema es vital para un cumplimiento integral.

Preguntas Frecuentes (FAQs) sobre el Monto Mínimo para Auditar

- ¿Mi empresa supera el monto mínimo para auditar en 2025? Sí, si sus activos totales al 31 de diciembre de 2024 superan los USD 100,000 o USD 500,000, dependiendo del tipo de empresa según la Res. 2021-0012.

- ¿Qué monto de activos define el monto mínimo para auditar el ejercicio 2025? Se usa el monto del activo total al 31 de diciembre de 2024, reportado a la SCVS.

- ¿Cuál es el monto mínimo para auditar una S.A.S. en 2025? USD 500,000 de activos al 31/12/2024. Se reduce a USD 100,000 si tiene participación de entidades públicas o sociales.

- Si supero el monto mínimo para auditar, ¿cuál fue la fecha límite para contratar auditor para el ejercicio 2025? El 30 de septiembre de 2025.

- Una vez contratado, ¿cuándo se notifica a la SCVS? La compañía debe notificar online a la SCVS dentro de los 30 días posteriores a la fecha del contrato.

- Si supero el monto mínimo para auditar, ¿quién presenta el informe a SCVS y cuál es el plazo para el ejercicio 2025? El auditor externo, generalmente hasta el 30 de abril de 2026.

- ¿Existe una auditoría adicional si supero otros umbrales (ej. ingresos)? Sí, normativas de 2024 (como la Res. 2024-0013) definen umbrales (activos USD 500k o ingresos USD 1M al 31/12/2024) para una auditoría específica de Prevención de LA/FT.

- ¿Qué pasa si mi empresa supera el monto mínimo para auditar y no realiza la auditoría? Enfrenta multas y sanciones de la SCVS y el SRI, riesgo fiscal, y pérdida de credibilidad.

Conclusión

El monto mínimo para auditar en Ecuador para el ejercicio fiscal 2025 (presentación en 2026) es un criterio legal esencial, basado en los activos al 31 de diciembre de 2024 y normado por la SCVS y el SRI. Superar este **monto mínimo** activa una obligación de cumplimiento ineludible.

Comprender claramente si su empresa supera este **monto mínimo para auditar**, así como los plazos y procedimientos asociados, es fundamental para asegurar que “la casa esté en orden” y evitar las consecuencias del incumplimiento. Más allá de la obligación, la auditoría externa es una inversión en transparencia y solidez para su negocio en el mercado ecuatoriano.

Próximos Pasos Sugeridos (Si Supera el Monto Mínimo para Auditar)

Si su compañía supera el monto mínimo para auditar para el ejercicio fiscal 2025 (presentación 2026):

- Confirme sus activos al 31/12/2024 para validar su obligatoriedad.

- Revise si también cumple umbrales (activos o ingresos al 31/12/2024) para auditoría de LA/FT (Res. 2024-0013).

- Si no contrató al auditor calificado al 30/09/2025, hágalo sin demora para gestionar la presentación.

- Si ya contrató, verifique y realice la notificación online a la SCVS si no la hizo en los 30 días posteriores.

- Coordínese activamente con su auditor externo para proveer la información necesaria.

- Esté atento a los plazos de presentación del informe (generalmente 30/04/2026 para SCVS) y del ICT (plazo SRI en 2026).

Para informarse mejor sobre el monto mínimo para auditar y otros temas clave:

- Suscríbase a nuestro boletín para recibir actualizaciones fiscales y normativas relevantes para su empresa en Ecuador.

- Lea nuestro siguiente artículo: Guía de auditoría externa en Ecuador

- Explore nuestra sección de recursos informativos sobre cumplimiento normativo y auditoría en Ecuador.

Referencias:

https://www.supercias.gob.ec/portalscvs/Institucion/SectorSocietario.php?seccion=normativas[2]

https://deltechaudit.com/auditoria[3]

Referencias

Valoramos el contenido veraz. 3 fuentes fueron referenciadas durante la investigación para escribir este contenido.

- (n.d.). Servicio de Rentas Internas. Retrieved from https://srienlinea.sri.gob.ec/

- (n.d.). www.supercias.gob.ec : Sector Societario. Retrieved from https://www.supercias.gob.ec/portalscvs/Institucion/SectorSocietario.php

- (n.d.). Auditoría Independiente y Profesional | Deltech Audit Ecuador. Retrieved from https://deltechaudit.com/auditoria

{kind=link}