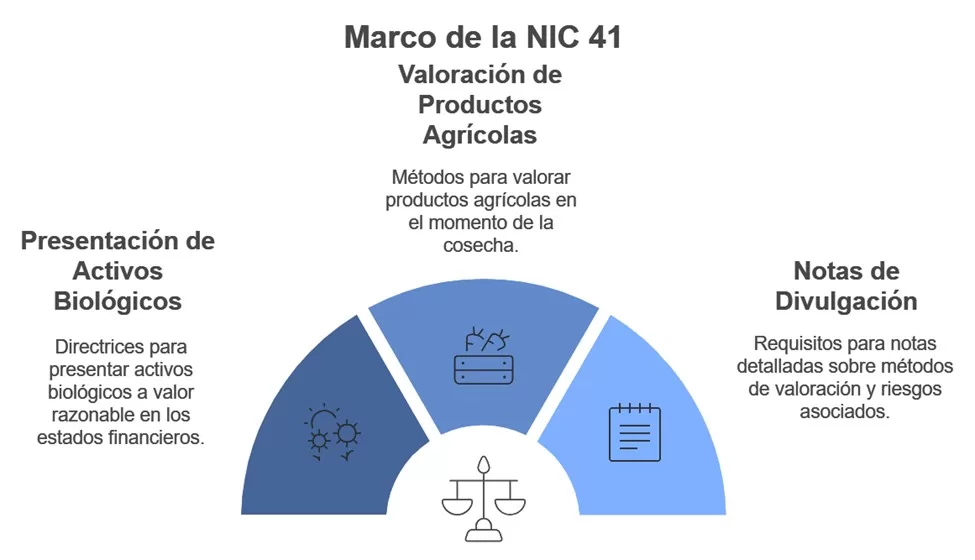

La NIC 41 Agricultura regula el tratamiento contable de activos biológicos y productos agrícolas. Esta norma aplica a todas las actividades agropecuarias, desde la producción hasta la cosecha o recolección de activos biológicos. Esto incluye cultivos como cacao, café, uvas y la cría de animales como ganado o peces. El objetivo principal es asegurar que la información financiera proporcionada sea confiable y relevante para los usuarios de los estados financieros, proveyendo un marco claro para el reconocimiento y medición de estos activos.

¿Cuál es el alcance de la NIC 41 Agricultura?

La norma aplica a todas las actividades relacionadas con la agricultura, desde la producción hasta la cosecha de activos biológicos. Esto incluye cultivos como cacao y café, así como la cría de animales, como ganado o peces.

¿Cómo se reconocen los activos biológicos?

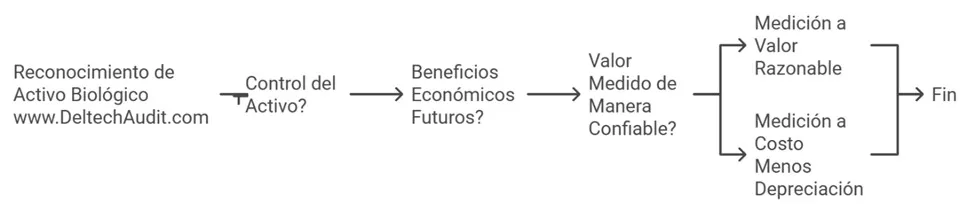

.Un activo biológico se reconoce si cumple con los siguientes criterios:

- Control del Activo: La entidad controla el activo debido a eventos pasados. Por ejemplo, una empresa posee un campo de árboles frutales que plantó en años anteriores, y ahora controla el crecimiento y cosecha de esos árboles.

- Beneficios Económicos Futuros: Se espera que el activo genere beneficios económicos futuros. Por ejemplo, se espera que las vacas en una granja lechera produzcan leche que puede ser vendida para generar ingresos.

- Valor Medible Confiablemente: Su valor puede ser medido de manera confiable. Por ejemplo, una plantación de café puede ser valorada utilizando precios de mercado de plantas similares, lo cual proporciona una estimación confiable del valor.

¿Qué métodos se utilizan para la medición de activos biológicos?

Los activos biológicos se miden generalmente a valor razonable menos los costos estimados de venta, siempre y cuando se pueda determinar de manera confiable este valor.

Por ejemplo: una empresa de cultivo de cítricos podría medir sus árboles a valor razonable basándose en el precio de mercado de plantas similares, descontando los costos necesarios para la venta. En caso contrario, se mide al costo menos la depreciación acumulada y el deterioro. Un ejemplo de esto sería una granja de abejas en la que, debido a la falta de un mercado activo, se decide valorar las colmenas al costo de adquisición menos la depreciación acumulada y el deterioro. Esto permite reflejar el valor actual del activo, pero también introduce un nivel de volatilidad en los estados financieros.

Ejemplos prácticos de la aplicación de la NIC 41 Agricultura

- Producción de Leche en una Granja de Ganado: Una empresa lechera tiene vacas que producen leche continuamente. Las vacas (activos biológicos) se reconocen bajo la NIC 41, mientras que la leche (producto agrícola) se valora al momento del ordeño. Los cambios en el valor razonable de las vacas deben reflejarse en el estado de resultados.

- Cultivo de Uvas para Producción de Vino: Una empresa vitivinícola tiene viñedos donde cultiva uvas. Los viñedos (activos biológicos) se reconocen y se valoran a valor razonable menos los costos estimados de venta. Las uvas recolectadas (productos agrícolas) se valoran al momento de la cosecha y se utilizan para determinar el impacto en los resultados del ejercicio.

- Granja de Piscicultura: Una empresa de piscicultura cría tilapias para la venta. Los peces en crecimiento (activos biológicos) se valoran a valor razonable menos los costos de venta estimados. Al momento de la venta, el valor de las tilapias se reconoce como producto agrícola y se refleja en los estados financieros. Los cambios en el valor razonable durante el crecimiento se reconocen en los resultados.

- Plantación de Eucaliptos para Madera: Una empresa forestal tiene una plantación de eucaliptos para producción de madera. Los eucaliptos (activos biológicos) se valoran a valor razonable menos costos estimados de venta hasta el momento de la tala. Luego, la madera obtenida (producto agrícola) se valora al momento de la cosecha.

¿Cómo se compara la NIC 41 con otros estándares contables?

En comparación con otras normas como la NIC 16 (Propiedades, Planta y Equipo) o la NIC 2 (Inventarios), la NIC 41 introduce un enfoque más dinámico al usar el valor razonable. Mientras que la NIC 16 suele valorar activos al costo menos depreciación, y la NIC 2 valora inventarios al menor entre el costo y el valor neto realizable, la NIC 41 se centra en reflejar el valor de mercado, lo cual puede generar mayor volatilidad en los resultados financieros.

Por ejemplo, bajo la NIC 16, los terrenos agrícolas son considerados propiedades, planta y equipo, mientras que los activos biológicos sobre dichos terrenos están regulados por la NIC 41. Esta diferenciación permite una contabilidad más precisa y adaptada a la naturaleza de cada activo.

¿Qué desafíos enfrentan las empresas al implementar la NIC 41 Agricultura?

- Mayor Volatilidad en los Resultados Financieros: La valuación a valor razonable puede causar grandes fluctuaciones en el estado de resultados, dificultando la comparabilidad entre períodos.

- Complejidad en los Requerimientos de Divulgación: Se requiere más información en las notas explicativas, particularmente sobre cómo se determinan los valores razonables y los riesgos involucrados.

- Planificación Financiera Difícil: Los cambios constantes en el valor razonable complican la planificación y la predicción de resultados financieros.

La NIC 41 Agricultura

¿Cómo DELTECH Auditores puede ser útil en la implementación de la NIC 41?

En DELTECH Auditores, ofrecemos soluciones especializadas para la implementación de normativas contables como las NIIF. Nuestro equipo experto puede ayudarte a garantizar el cumplimiento normativo, gestionar la valoración de activos y optimizar tus informes financieros.

Conclusión

La NIC 41 Agricultura es crucial para la contabilidad agropecuaria, ya que proporciona un marco claro para la valoración de activos biológicos y productos agrícolas. Implementarla adecuadamente no solo asegura el cumplimiento normativo, sino que también mejora la transparencia financiera de las empresas.

¡DELTECH Auditores utiliza tecnología de punta para solucionar los problemas de sus clientes, cuente con nosotros!

{kind=link}