¿Sabía usted que podría estar pagando más Impuesto a la Renta (IR) del necesario? En Ecuador, existe un mecanismo poderoso, pero a menudo subutilizado, que permite a las empresas reducir significativamente su carga fiscal: la reinversión de utilidades. Pero, ¡ojo!, no es tan simple como parece. Muchos empresarios, por desconocimiento o errores en el proceso, pierden este beneficio o, peor aún, enfrentan sanciones del SRI.

En Deltech Auditores, hemos visto de primera mano cómo una correcta planificación de la reinversión de utilidades puede liberar flujo de caja crucial para el crecimiento. También hemos visto cómo errores simples pueden costar caro. Por eso, hemos preparado esta guía completa y actualizada a 2025, con todo lo que necesita saber para aprovechar este incentivo de forma segura y eficaz. ¡Siga leyendo y ponga en orden sus finanzas!

1. ¿Qué Rayos es la Reinversión de Utilidades en Ecuador? (Y Por Qué Debería Importarle)

A. Definición Sencilla para Empresarios Ocupados

En corto: la reinversión de utilidades es un beneficio tributario. Le permite a su sociedad pagar menos Impuesto a la Renta. ¿La condición? Que una parte de las ganancias que generó su empresa se quede en Ecuador y se use para comprar ciertos activos productivos. Piénselo así: el Estado le dice “si invierte en hacer crecer su negocio y modernizarlo aquí en el país, le bajo un poquito los impuestos sobre esa parte”.

El objetivo del Gobierno, con esta medida (contemplada en el Art. 37 de la Ley de Régimen Tributario Interno – LRTI), es doble:

- Impulsar la economía: Fomentar que las empresas inviertan más, compren maquinaria nueva, tecnología, etc.

- Generar empleo: Más inversión usualmente significa más trabajo.

Para su empresa, el beneficio es directo: ahorro en impuestos. Ese dinero que no paga al SRI se queda en su bolsillo (bueno, en la caja de la empresa) y puede usarlo para:

- Comprar esa máquina que tanto necesita.

- Ampliar sus instalaciones.

- Mejorar sus procesos productivos.

- Fortalecer el patrimonio de su compañía.

B. Un Poco de Historia: ¿Cómo Hemos Llegado Hasta Aquí?

Este incentivo no es nuevo, lleva décadas en nuestra legislación. Pero ha ido cambiando. Un punto clave fue en 2007, cuando se dijo “¡basta!”. Antes, algunas empresas usaban el beneficio para comprar carros de lujo o bienes que no aportaban mucho a la producción. La reforma de 2007 puso el freno y exigió que la inversión fuera sí o sí en “ACTIVOS PRODUCTIVOS”. ¡Ahí cambió la cosa!

Luego, en 2012, se ajustaron las tuercas de nuevo: se excluyó a los bancos privados del beneficio. Sin embargo, se mantuvo para el sector financiero popular y solidario (cooperativas, mutualistas), siempre que esa reinversión se usara para dar créditos productivos.

Es importante entender esta evolución porque demuestra que el SRI y el Estado buscan que el beneficio se use bien, para lo que fue creado: impulsar la producción nacional.

2. El Corazón del Asunto: ¿Cuánto Impuesto Me Ahorro Realmente?

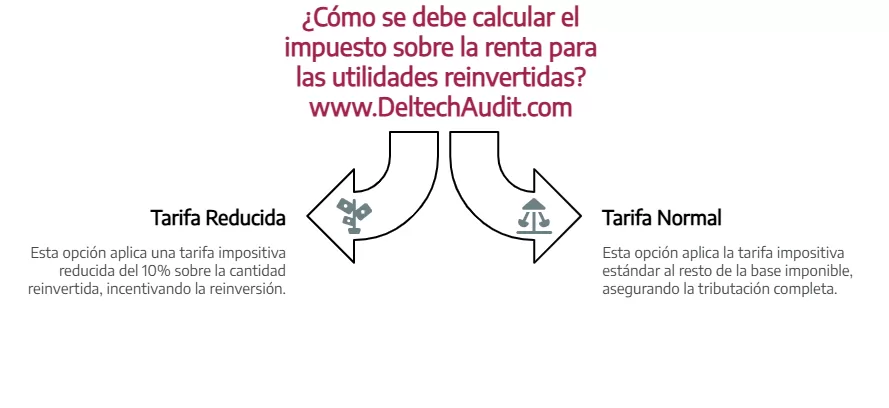

A. La Reducción Mágica: ¡10 Puntos Menos!

Aquí está la clave: las sociedades que cumplen TODOS los requisitos (y créame, son varios y específicos) pueden aplicar una tarifa de Impuesto a la Renta 10 puntos porcentuales inferior a la tarifa general.

¡Ojo! Esta tarifa reducida (Tarifa General – 10%) NO se aplica a toda su ganancia. Solo se aplica sobre el monto exacto de las utilidades que usted decidió reinvertir y que cumple con las reglas.

- Ejemplo práctico: Si la tarifa general de IR para sociedades es del 25% (verifique siempre la tarifa vigente para el año fiscal correspondiente), sobre el monto que reinvierte correctamente, pagaría solo el 15%. ¡Un ahorro nada despreciable!

- ¿Y el resto de la ganancia? La parte de la utilidad que no se reinvierte, o que se reinvierte pero no cumple los requisitos, paga la tarifa normal (el 25% en nuestro ejemplo).

B. El Límite: No Todo lo que Brilla es Oro (Ni Toda Utilidad es Reinvertible)

Aquí es donde muchos se confunden. Usted no puede simplemente decir “reinvertiré toda mi ganancia”. El SRI, a través del Reglamento para la Aplicación de la LRTI (RLRTI, Art. 51), pone un límite máximo al monto que se reconoce como reinvertido para el beneficio fiscal.

Calcular este monto máximo es… bueno, digamos que no hay que ser muy astuto para darse cuenta que requiere un cálculo técnico. La fórmula considera:

- Su Utilidad Contable del año.

- La Participación de Trabajadores (el 15% que reparte a sus empleados).

- La Reserva Legal que su tipo de sociedad debe guardar (ej. 10% en Cía. Anónima, 5% en Ltda.).

- Su Base Imponible del Impuesto a la Renta (que puede ser diferente a la utilidad contable por ajustes fiscales).

- Las tarifas de IR (la general y la reducida).

La fórmula exacta está en el Art. 51 del RLRTI. No vamos a ponerla aquí para no marearlo, pero el mensaje es claro: necesita calcular este límite con precisión. Un error aquí puede hacer que aplique mal el beneficio.

¿Necesita ayuda para calcular su monto máximo de reinversión? Nuestros expertos pueden hacer ese cálculo por usted.

¿Necesitas ayuda profesional?

Contáctenos por WhatsApp

C. El Cálculo Final del Impuesto: Sumando Peras con Manzanas (Pero Bien Hecho)

Una vez que sabe cuánto puede reinvertir (sin pasarse del máximo calculado) y cuánto decidió reinvertir efectivamente, el cálculo del IR del año se hace en dos partes:

- Sobre el Monto Reinvertido: Aplica la tarifa reducida (Tarifa General – 10%).

- Sobre el Resto de la Base Imponible: Aplica la tarifa general normal.

El Impuesto a la Renta total a pagar es la suma de esos dos cálculos. El Formulario 101 del SRI está diseñado para hacer esta separación.

3. ¡Los Requisitos! La Lista Detallada para No Meter el Pie

Acceder al beneficio no es automático. Hay una lista de condiciones que debe cumplir sí o sí. ¡Tome nota!

A. ¿Quiénes Pueden Aplicar? (Y Quiénes Se Quedan Fuera)

- Sí pueden: Sociedades constituidas y domiciliadas en Ecuador (Cías. Anónimas, Ltdas., etc.).

- No pueden (Exclusiones Claras):

- Empresas de hidrocarburos (exploración y explotación).

- Bancos y entidades financieras privadas.

- Empresas con contratos de estabilidad tributaria con el Estado (a menos que el contrato lo permita explícitamente).

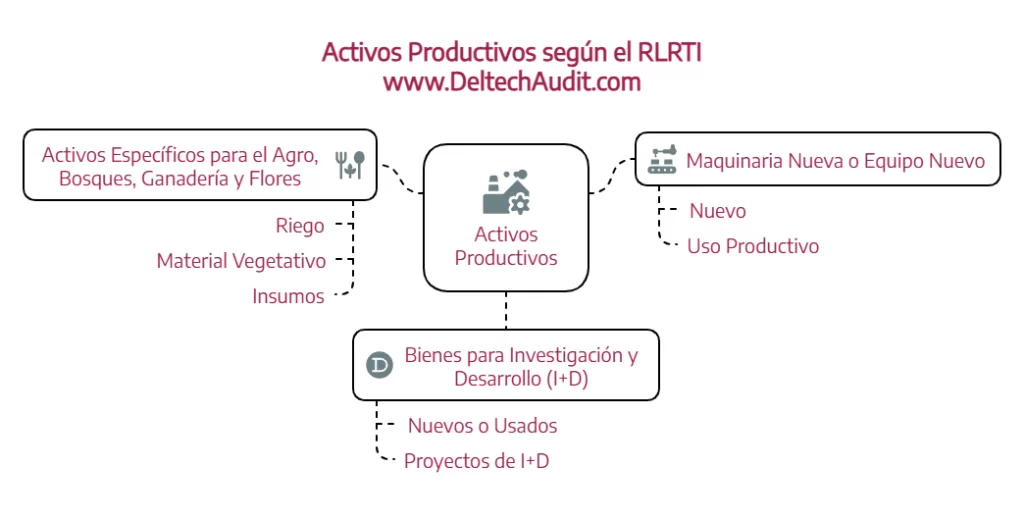

B. ¿En Qué Puedo Invertir? ¡Solo Activos Productivos!

Este es el meollo del asunto. No puede comprar cualquier cosa.

La ley es clara: solo activos productivos. El Art. 51 del RLRTI da la lista:

- Maquinaria Nueva o Equipo Nuevo:

- Debe ser NUEVO (¡no usado!).

- Debe usarse directamente en su proceso productivo.

- Para el sector agrícola: incluye silos, invernaderos, cuartos fríos.

- Activos Específicos para el Agro, Bosques, Ganadería y Flores:

- Riego: Sistemas completos, reservorios, bombas, tuberías, etc.

- Material Vegetativo: Semillas, raíces, etc.

- Plántulas.

- Insumos vegetales.

- Otros: Tractores, cosechadoras, implementos, etc.

- Bienes para Investigación y Desarrollo (I+D):

- Aquí sí pueden ser nuevos o usados.

- Destinados a proyectos para: descubrir nuevos conocimientos, mejorar tecnología, desarrollar nuevos productos/procesos.

- Incluye: Hardware y Software (computadoras, programas), Prototipos y Diseños, Obtenciones Vegetales (nuevas variedades de plantas).

- Condición Clave: El proyecto de I+D debe buscar mejorar la productividad, diversificar la producción o generar empleo (no necesariamente todo a la vez).

¿Qué queda fuera implícitamente? Lo que no es productivo: vehículos de lujo que no son esenciales, inmuebles sin relación directa con su negocio principal, etc. ¡Cuidado con eso!

C. Formalidades y Plazos: ¡El Tiempo Apremia!

Aquí es donde el reloj juega en contra. Debe cumplir con fechas y trámites específicos:

- ¡Aumento de Capital Obligatorio!

- Debe aumentar el capital social de su empresa por el monto exacto que decidió reinvertir.

- Esto requiere una Junta General de Socios/Accionistas que lo apruebe.

- Se necesita una escritura pública ante notario.

- ¡Inscripción en el Registro Mercantil YA!

- La escritura del aumento de capital debe inscribirse en el Registro Mercantil (o de la Propiedad si no hay Mercantil en su cantón).

- Plazo Fatal: Antes del 31 de diciembre del AÑO SIGUIENTE a aquel en que se generaron las utilidades. Ejemplo: utilidades de 2024, tiene hasta el 31 de diciembre de 2025 para inscribir.

- Si se pasa de la fecha, ¡pierde el beneficio! No hay excusas.

- Adquisición de los Activos:

- Debe comprar los activos productivos en el mismo año fiscal en que registra contablemente el aumento de capital.

- Si son importados: La factura puede ser de ese año, pero deben estar nacionalizados (pagados los impuestos de importación) antes de que termine el año siguiente al de la compra.

- ¡No Venda los Activos Muy Rápido!

- La maquinaria o equipo nuevo adquirido debe quedarse en su empresa y usándose por al menos DOS AÑOS desde la fecha de compra.

- Si lo vende antes, le toca reliquidar el Impuesto a la Renta de ese año, pagando la diferencia más intereses y multas. ¡Un golpe duro!

- El Famoso Informe Técnico:

- Necesita un informe de un técnico especializado en su sector.

- Este técnico NO debe tener relación laboral con su empresa (debe ser independiente). Algunas fuentes indican que debe estar calificado por la Superintendencia de Compañías, Valores y Seguros (SCVS).

- El informe debe: justificar la inversión, describir los bienes (si son nuevos, año, valor, proveedor), explicar cómo ayudan a la producción, y si es I+D, analizar cómo mejorará la productividad, diversificación o empleo.

D. Casos Especiales: Cooperativas y Mutualistas

Para las entidades del sector financiero popular y solidario (cooperativas de ahorro y crédito, mutualistas de ahorro y crédito para vivienda) que sí pueden aplicar:

- Pueden destinar la reinversión a dar créditos productivos (¡no de consumo!).

- El saldo de estos créditos debe aumentar al menos en el monto reinvertido.

- Los créditos deben ser a un plazo mínimo de 24 meses.

- Deben informar al SRI el cumplimiento (ya que su proceso de “aumento de capital” puede ser diferente).

Tabla Resumen: Requisitos Clave (¡Para que no se le escape nada!)

| Requisito | Detalle Clave | Consecuencia Incumplimiento |

| Sociedad Elegible | Domiciliada Ecuador. Excluye: Hidrocarburos, Banca Privada, Contratos Estabilidad. | No aplica beneficio |

| Activo Elegible | Maquinaria/Equipo NUEVO; Activos Agro específicos; Bienes I+D (nuevos/usados). ¡Solo productivos! | No aplica beneficio |

| Aumento Capital | Obligatorio por monto exacto reinvertido. Aprobado en Junta, escritura pública. | No aplica beneficio |

| Inscripción Reg. | Escritura inscrita en Reg. Mercantil antes 31 Dic. año SIGUIENTE a generación utilidades. | No aplica beneficio |

| Adquisición Activo | Mismo año registro contable aumento capital. Importados: nacionalizar año sig. a compra. | No aplica beneficio |

| Permanencia Activo | Maquinaria/Equipo nuevo: mínimo 2 años en uso desde compra. | Reliquidación IR + multas |

| Informe Técnico | Obligatorio. Técnico independiente calificado. Justifica y detalla inversión. | No aplica beneficio |

4. El Papeleo: Proceso Formal Paso a Paso

Cumplir los requisitos es una cosa, formalizarlo es otra. Aquí le explicamos el proceso:

A. Pasos en la Empresa y el Registro

- Decisión en Junta: La Junta General de Socios/Accionistas debe aprobar la reinversión y el aumento de capital. ¡Que quede claro en el acta el monto y que es por reinversión! Idealmente, aprobación unánime.

- Abogado y Notario: Un abogado prepara la minuta, se protocoliza el acta y se eleva a escritura pública ante notario.

- ¡Corra al Registro Mercantil! Inscriba la escritura antes de la fecha límite (31 Dic. año siguiente). Este es el paso que valida legalmente el aumento para el SRI.

- Ojo con la SuperCias (SCVS): La Superintendencia puede revisar después que todo se hizo bien. Pueden pedirle papeles: actas, estados financieros, facturas de los activos, etc. ¡Tenga todo en orden!

B. ¿Y en la Contabilidad?

Su contador debe registrar todo correctamente:

- Reserva Inicial: Al cierre del año, registrar la decisión de reinvertir (ej. cuenta “Reserva para Reinversión”).

- Registro Aumento Capital: Cuando la escritura esté inscrita, registrar el aumento: se baja la utilidad retenida/reserva y sube el capital social.

- Registro Compra Activos: Registrar la compra de la maquinaria/equipo como activo fijo.

- Conciliación Tributaria: Explicar en el anexo del Formulario 101 por qué la utilidad contable y la base para el impuesto son diferentes debido a la tarifa reducida.

C. La Declaración al SRI: El Formulario 101

El momento de la verdad llega al declarar su Impuesto a la Renta anual en el Formulario 101 del SRI:

- Indicar el Beneficio: El formulario tiene casillas para señalar que se acoge a la reducción por reinversión.

- Declarar el Monto Reinvertido: Hay un campo específico para poner el valor que reinvirtió (¡el validado, no más del máximo!).

- Cálculo Automático (Generalmente): El sistema del SRI (o el formulario) calcula el impuesto aplicando la tarifa reducida a ese monto y la tarifa general al resto.

¡Un error en el Formulario 101 puede costarle el beneficio! Asegúrese de llenarlo correctamente o busque ayuda profesional.

¿Se siente abrumado con tanto trámite y cálculo? No se arriesgue. En Deltech Auditores, nos encargamos de todo el proceso por usted, desde el cálculo inicial hasta la declaración final. Hable con un asesor ahora mismo:

¿Necesitas ayuda profesional?

Contáctenos por WhatsApp

5. Limitaciones y “Letra Pequeña”: Lo que Nadie le Cuenta

Antes de lanzarse, considere estas restricciones y cómo interactúa este beneficio con otras normas.

A. Restricciones que Ya Vimos (Pero Vale Repetir)

- Sectores Fuera: Hidrocarburos, Banca Privada.

- Contratos Especiales: Si tiene contrato de estabilidad tributaria, revise si incluye este beneficio.

Aclaración Importante: Alguna información desactualizada por ahí podría sugerir que el beneficio se limitó solo a 3 sectores después de 2018. ¡Eso no parece ser correcto para el beneficio general del Art. 37 LRTI! Lo que sí pasó en 2018 (Ley de Fomento Productivo) fue que se crearon otros incentivos nuevos (exoneraciones de IR, etc.) para nuevas inversiones en sectores específicos. Son cosas distintas. La reducción de 10 puntos por reinversión sigue vigente para la mayoría de sociedades que cumplan los requisitos. ¡Siempre verifique la normativa vigente!

B. ¿Puedo Usar Este Beneficio y Otros a la Vez? ¡Cuidado!

Ecuador tiene varios incentivos fiscales. ¡Pero no siempre se pueden sumar! La normativa más reciente (como el Reglamento a la Ley de Eficiencia Económica de 2024) es clara: algunos beneficios son excluyentes.

Por ejemplo, la reducción de 10 puntos por reinversión (Art. 37 LRTI) NO se puede aplicar junto con otras reducciones especiales de tarifa (posiblemente las de nuevas inversiones bajo Fomento Productivo u otras leyes).

¿Qué significa esto para usted? Que si su empresa califica para varios incentivos, tiene que hacer números. Debe analizar cuál le conviene más y elegir uno, porque intentar aplicar dos incompatibles le traerá problemas con el SRI.

C. ¡No Confíe en Información Vieja! Verifique Siempre

Como vio en el punto A, la información desactualizada abunda. La legislación tributaria en Ecuador cambia constantemente. Leyes, reglamentos, resoluciones del SRI… ¡es un mundo!

Nuestra recomendación más enfática:

- Base sus decisiones en fuentes OFICIALES y VIGENTES: La LRTI, el RLRTI, las últimas resoluciones del SRI publicadas en el Registro Oficial.

- Desconfíe de artículos de blog o resúmenes viejos si no citan la normativa actual o no tienen fecha clara.

- Consulte con expertos actualizados. Un buen asesor tributario vive pendiente de estos cambios.

Usar información incorrecta para aplicar un beneficio fiscal es jugar con fuego. Puede terminar perdiendo el beneficio y pagando multas.

6. El Impacto Real: ¿Funciona Este Incentivo en la Práctica?

Más allá de las leyes, ¿qué pasa en la economía real? ¿Las empresas lo usan? ¿Sirve para algo?

A. Empresas que lo Usan: ¿Les Va Mejor?

Los estudios que analizan los datos del SRI (Formulario 101) sugieren que sí:

- Más Productivas: Las empresas que aplican la reinversión tienden a ser entre un 8% y 10% más productivas. ¡Tiene lógica! Compran mejor tecnología.

- Más Ventas: También se ve un aumento en ventas (alrededor del 15% según un estudio), en parte por los nuevos activos y en parte por ser más productivos.

- Más Inversión: El objetivo principal se cumple: estimula a invertir en activos productivos.

B. ¿Pero… Quiénes lo Usan Realmente? La Cruda Realidad

Aquí viene el “pero”. A pesar de los beneficios, el incentivo se usa poco:

- Baja Adopción: Solo un pequeño porcentaje de empresas (entre 5% y 8% en algunos periodos estudiados) lo aplica. ¡La gran mayoría no lo hace!

- Cosa de Grandes: Lo usan principalmente las empresas grandes. Las PYMES (Pequeñas y Medianas Empresas) lo usan mucho menos. ¿Por qué? Probablemente por la complejidad del proceso, los costos de asesoría y el miedo a equivocarse. No es fácil poner en orden la planilla y todos los requisitos si no se tienen los recursos.

- Depende del Sector/Región: Hay casos, como un estudio en el sector camaronero de Santa Elena, donde ¡ninguna empresa lo aplicó!, aunque les hubiera convenido.

C. La Visión del Estado: ¿Vale la Pena el Gasto?

Para el Gobierno, cada dólar que usted ahorra con este incentivo es un “Gasto Tributario”. Es dinero que el Estado deja de recibir hoy, esperando que la inversión que usted hace genere más crecimiento, más empleo y, a la larga, más impuestos en el futuro.

El SRI calcula cuánto cuesta esto cada año (el gasto tributario total por todos los incentivos es bastante alto, miles de millones de dólares). La justificación es impulsar la economía.

¿La conclusión? El incentivo funciona para quien lo usa, pero llega a muy pocos. La complejidad parece ser una barrera enorme, especialmente para las PYMES. Quizás se necesite simplificarlo o difundirlo mejor para que realmente mueva la aguja de la economía nacional.

7. Conclusiones y Recomendaciones Finales: ¡Actúe con Inteligencia!

A. Resumen para Llevar

- La reinversión de utilidades le permite pagar 10 puntos menos de IR sobre la ganancia reinvertida.

- Requiere cumplir requisitos MUY estrictos: sociedad elegible, activos productivos específicos, aumento de capital, inscripción a tiempo, permanencia de activos, informe técnico.

- El proceso formal es complejo (Junta, notario, registro, contabilidad, Formulario 101).

- No se puede combinar con todos los demás incentivos.

- La información debe ser actualizada y oficial.

- Funciona para quien lo aplica, pero pocos lo hacen (especialmente PYMES) por la complejidad.

B. ¿Qué Hacer Entonces? Recomendaciones Prácticas de Deltech

Si está pensando en aplicar este beneficio, ¡felicitaciones por buscar optimizar sus impuestos! Pero hágalo bien:

- Análisis Costo-Beneficio HONESTO: Calcule el ahorro real (considerando el límite máximo reinvertible) y compárelo con los costos (notario, registro, informe técnico, tiempo suyo y de su equipo, asesoría). ¿Vale la pena el esfuerzo y el riesgo?

- Planificación MILIMÉTRICA: Si decide hacerlo, planifique CADA paso con anticipación. Coordine a su equipo legal, financiero y contable. ¡Los plazos son sagrados!

- ¡BUSQUE AYUDA EXPERTA Y ACTUALIZADA! No intente navegar esto solo si no es experto. Un error sale caro. Invertir en buena asesoría tributaria es clave. En Deltech Auditores, estamos al día con la normativa. Podemos guiarle paso a paso.

- Guarde TODO Papel: Cree una carpeta (física y digital) con TODA la documentación: actas, escritura, inscripción, facturas de activos, informe técnico, registros contables, declaración del SRI. ¡La necesitará si le revisan!

- Monitoreo Post-Inversión: No se olvide de los activos una vez comprados. Debe poder demostrar que los usó por al menos 2 años.

La reinversión de utilidades es una herramienta poderosa, pero requiere estrategia, planificación y conocimiento. No es una decisión automática, es una decisión de gestión inteligente.

8. Preguntas Frecuentes (FAQ) sobre Reinversión de Utilidades en Ecuador

1. Soy una PYME, ¿realmente me conviene intentar aplicar este beneficio?

Depende. El ahorro puede ser significativo, pero debe evaluar si los costos y la complejidad administrativa lo justifican. Un análisis caso por caso es esencial. A veces, para una PYME, el esfuerzo puede superar el beneficio si el monto a reinvertir es pequeño. ¡Consúltenos para un diagnóstico rápido!

2. ¿Qué pasa si inscribo el aumento de capital un día después del 31 de diciembre?

Lamentablemente, pierde el beneficio para ese año fiscal. El plazo de inscripción es fatal y el SRI es estricto con esto. Es uno de los errores más comunes y costosos.

3. ¿Puedo reinvertir en comprar un terreno para construir mi nueva planta?

Generalmente no. La normativa se enfoca en maquinaria, equipo y activos directamente ligados a la producción o I+D. La compra de inmuebles suele estar excluida, salvo casos muy específicos que habría que analizar bajo la normativa vigente.

4. ¿El informe técnico puede hacerlo mi contador interno?

No. La norma exige que sea un técnico especializado en el sector independiente, sin relación laboral directa o indirecta con su empresa.

5. Escuché de nuevos incentivos en la última reforma tributaria, ¿son mejores que la reinversión?

Puede ser. Las últimas leyes han introducido otros beneficios (ej. para nuevas inversiones, ciertos sectores, etc.). Es crucial comparar la reinversión de utilidades (Art. 37 LRTI) con los incentivos más recientes para los que su empresa califique. Recuerde que a menudo son excluyentes. Un asesor puede ayudarle a elegir el más ventajoso para su situación específica.

¿Tiene más preguntas? ¿Su caso es particular? No se quede con la duda. La normativa tributaria puede ser un laberinto. En Deltech Auditores, estamos listos para ayudarle a encontrar el camino correcto y asegurar que su empresa cumpla y optimice su carga fiscal.

¡No espere a que el SRI le toque la puerta! Ponga sus cuentas en orden hoy.

Contáctenos para una consulta personalizada:

¿Necesitas ayuda profesional?

Contáctenos por WhatsApp

Deltech Auditores – Su Aliado Estratégico en Ecuador.

Disclaimer: La información proporcionada en este artículo es de carácter general y referencial a la fecha de publicación (Abril 2025). La normativa tributaria ecuatoriana está sujeta a cambios. Se recomienda siempre verificar la legislación vigente y consultar con un asesor profesional antes de tomar decisiones basadas en este contenido.

{kind=link}