Tabla de impuesto a la renta 2017

La tabla de impuesto a la renta 2017 para el caso de las personas naturales y de las sucesiones indivisas muestra las siguientes tarifas de acuerdo con su base imponible:

Año 2017

| Tabla de impuesto a la renta 2017 | |||

| Fracción Básica | Exceso Hasta | Impuesto Fracción Básica | Impuesto Fracción Excedente |

|---|---|---|---|

| 11.290 | 0 | 0 | |

| 11,290 | 14.390 | 0 | 5% |

| 14,390 | 17.990 | 155 | 10% |

| 17,990 | 21.600 | 515 | 12% |

| 21,600 | 43.190 | 948 | 15% |

| 43,190 | 64.770 | 4,187 | 20% |

| 64,770 | 86.370 | 8,503 | 25% |

| 86,370 | 115.140 | 13,903 | 30% |

| 115,140 | En adelante | 22,534 | 35% |

Año 2016

| Tabla de impuesto a la renta 2016 | |||

| Fracción Básica | Exceso Hasta | Impuesto Fracción Básica | Impuesto Fracción Excedente |

|---|---|---|---|

| 11.170 | 0 | 0 | |

| 11.170 | 14.240 | 0 | 5% |

| 14.240 | 17.800 | 153 | 10% |

| 17.800 | 21.370 | 509 | 12% |

| 21.370 | 42.740 | 938 | 15% |

| 42.740 | 64.090 | 4,143 | 20% |

| 64.090 | 85.470 | 8,413 | 25% |

| 85.470 | 113.940 | 13,758 | 30% |

| 113.940 | En adelante | 22,299 | 35% |

Los beneficiarios de ingresos provenientes de herencias, legados, donaciones, hallazgos y todo tipo de acto o contrato por el cual se adquiera el dominio a título gratuito, de bienes y derechos, pagarán el impuesto, aplicando a la base imponible las tarifas contenidas en la siguiente tabla:

| Tabla de impuesto a la renta 2017 -herencias | |||

| Fracción Básica | Exceso Hasta | Impuesto Fracción Básica | Impuesto Fracción Excedente |

|---|---|---|---|

| 71.970 | 0 | 0 | |

| 71,970 | 143.930 | 0 | 5% |

| 143.930 | 287.870 | 3,598 | 10% |

| 287.870 | 431.830 | 17,992 | 15% |

| 431.830 | 575.780 | 39,586 | 20% |

| 575.780 | 719.710 | 68,376 | 25% |

| 719.710 | 863.640 | 104,359 | 30% |

| 863.640 | En adelante | 147,538 | 35% |

| Tabla de impuesto a la renta 2016 -herencias | |||

| Fracción Básica | Exceso Hasta | Impuesto Fracción Básica | Impuesto Fracción Excedente |

|---|---|---|---|

| 71,220 | 0 | 0 | |

| 71,220 | 142.430 | 0 | 5% |

| 142.430 | 284.870 | 3,561 | 10% |

| 284.870 | 427.320 | 17,805 | 15% |

| 427.320 | 569.770 | 39,172 | 20% |

| 569.770 | 712.200 | 67,662 | 25% |

| 712.200 | 854.630 | 103,270 | 30% |

| 854.630 | En adelante | 145,999 | 35% |

Los beneficiarios de ingresos provenientes de herencias, legados, don

PASO A PASO DECLARAR EL IMPUESTO A LA RENTA DE SOCIEDADES EN ECUADOR

1.IDENTIFIQUE EL FORMULARIO

- Para declarar y pagar el impuesto a la renta para sociedades se debe llenar el Formulario 101 incluyendo los valores correspondientes en los campos relativos al Estado de Situación Financiera, Estado de Resultados y Conciliación Tributaria, liquidación del impuesto y demás campos comprendidos en el formulario

- Ver el formulario 101

2.REGISTRE LA INFORMACIÓN QUE PROCEDE DE LA CONTABILIDAD BAJO NIIF

- En el Ecuador las empresas que cumplan con ciertos requisitos pueden llevar su contabilidad bajo NIIF PYMES. Ver artículo

- Las demás empresas deben llevar las NIIF FULL

- El impuesto diferido para fines tributarios es diferente en el Ecuador

3.ASEGÚRESE DE REGISTRAR LA INFORMACIÓN EN EL CASILLERO CORRECTO

- El formulario 101 tiene fórmulas automáticas por lo que un incorrecto registro podría llevar a un cálculo erróneo

4.CALCULE LA PARTICIPACIÓN A TRABAJADORES

- En el Ecuador se debe pagar el 15% de las utilidades antes de impuesto a los trabajadores ( ingresos menos gastos del ejercicio) Ver artículo

- El valor pagado por participación de utilidades a trabajadores se descuenta de la base imponible

5.PREPARE LA CONCILIACIÓN TRIBUTARIA

- La conciliación tributaria es un paso crítico de la declaración de impuestos donde se identifican los ingresos tributables, ingresos exentos, gastos deducibles y gastos no deducibles, además de ciertos beneficios tributarios y el cálculo del impuesto diferido.

6.DETERMINE EL IMPUESTO CAUSADO

- Consulte la tarifa de impuesto a la renta 2017 para calcular el impuesto causado del ejercicio. Ver artículo

- En el Ecuador existe un anticipo de impuesto a la renta que se convierte en impuesto mínimo si es mayor al impuesto causado.

- Si el anticipo de impuesto es menor al impuesto causado, se considera un crédito del impuesto a pagar.

7.DETERMINE EL IMPUESTO A PAGAR

- El impuesto a pagar es igual al impuesto causado menos el anticipo de impuesto a la renta y las retenciones de impuestos de impuesto que haya recibido sobre sus ingresos.

8.CALCULE EL ANTICIPO DE IMPUESTO A LA RENTA PARA EL SIGUIENTE AÑO

- En el Ecuador las empresas deben declarar en el Formulario 101 un anticipo al impuesto a la renta para el siguiente ejercicio fiscal es cual se calcula así:

Suma matemática del 0.2% del patrimonio total, + 0.2% del total de costos y gastos deducibles a efecto del Impuesto a la Renta, + 0.4% del activo total + 0.4% del total de ingresos gravables a efecto del impuesto a la renta.

Existen algunos casos exonerados del anticipo de impuesto a la renta y ciertos temas que deben ser revisados cuidadosamente. Para el año 2017 se decretaron beneficios sobre el pago de la 3 cuota del anticipo de impuesto a la renta. Vea el artículo de los cambios tributarios para el 2018.

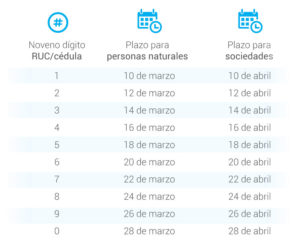

9.VERIFIQUE EL PLAZO PARA DECLARAR

Puedes acceder a nuestra Base de Conocimiento de Impuestos Corporativos aquí