Resumen ejecutivo de las Normas para prevenir lavado de activos

En este artículo revisaremos las normas para prevenir lavado de activos en Ecuador.

Desde la primera Resolución SCVS.DNPLA.15.008 (2015) hasta las reformas de 2024-2025, el marco ecuatoriano de prevención de lavado de activos (PLA-FTOD) para el sector societario ha transitado de un checklist formal a un enfoque basado en riesgo (EBR) con umbrales monetarios más altos, fijación de plazos claros (30 de mayo) y requisitos de reporte digital a la UAFE.

Este artículo describe la evolución normativa, las obligaciones vigentes para las compañías que deben contratar auditoría externa especial y las mejores prácticas que aplicamos en Deltech Audit.

Para ampliar detalles proporcionamos al lector a otros artículos de nuestra página web para que puedan profundizar su conocimiento del tema.

1. Génesis de la normativa PLA-FTOD en Ecuador

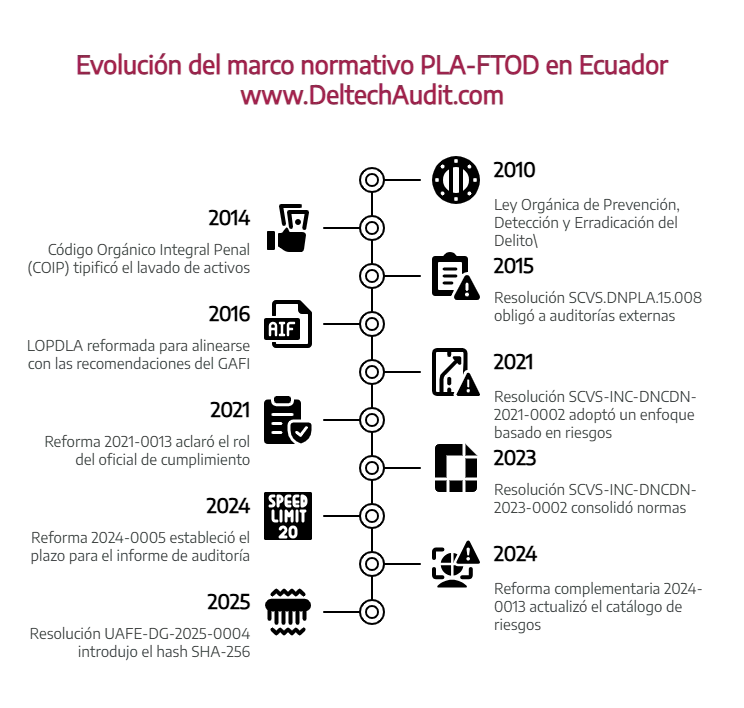

1.1 2010-2015 – Primeros hitos legislativos

- Ley Orgánica de Prevención, Detección y Erradicación del Delito de Lavado de Activos (LOPDLA, 2010) sentó la arquitectura institucional y otorgó facultades a la UAFE Gobierno de Ecuador.

- El Código Orgánico Integral Penal (COIP, 2014) tipificó el delito de lavado de activos en su art. 317, estableciendo sanciones para personas naturales y jurídicas OEA.

- La Resolución SCVS.DNPLA.15.008 (Registro Oficial 521, 12-jun-2015) obligó por primera vez a ciertas compañías a contratar auditoría externa sobre su sistema PLA-FTOD.

1.2 2016-2020 – Consolidación y primeras reformas

- La LOPDLA se reformó en 2016 para ajustarse a las 40 Recomendaciones GAFI y reforzar el rol de la UAFE Gobierno de Ecuador[1].

- Varias resoluciones parciales (2017-2019) fueron emitiendo prórrogas y lineamientos, pero mantuvieron un esquema prescriptivo centrado en porcentajes fijos de muestra y checklists documentales.

2. El gran cambio de 2021: enfoque basado en riesgo

2.1 Resolución SCVS-INC-DNCDN-2021-0002

En marzo de 2021 la Superintendencia de Compañías publicó la Resolución 2021-0002, que derogó la normativa de 2015 y adoptó el EBR para todos los sujetos obligados del sector societario Supercias[2]. Principios clave:

- Evaluación de riesgo inherente y residual.

- Matriz de riesgo obligatoria y actualizada al menos cada año.

- Plan de auditoría externa que cubra los riesgos críticos, no un porcentaje fijo de transacciones.

2.2 Reforma 2021-0013

En agosto de 2021 la Resolución SCVS-INC-DNCDN-2021-0013 aclaró el rol del oficial de cumplimiento, añadió reglas de grupo empresarial y amplió los campos de reporte obligatorio Supercias[2].

3. Normas consolidadas 2023 – 2024

3.1 Texto refundido 2023-0002

La Resolución SCVS-INC-DNCDN-2023-0002 refundió el cuerpo normativo, estandarizó definiciones (beneficiario final, activos virtuales) y confirmó la obligatoriedad de auditoría externa para compañías que superen los umbrales financieros Supercias.

3.2 Reforma 2024-0005 – Plazos y formatos

Desde el 25-mar-2024, la Resolución 2024-0005 fijó el 30 de mayo de cada año como fecha límite para cargar el informe de auditoría especial en el portal SCVS y detalló el formato XML/ZIP a utilizar Supercias.

3.3 Reforma complementaria 2024-0013

En octubre 2024 la Resolución 2024-0013 actualizó el catálogo de riesgos y confirmó el criterio de exclusión para proveedores de servicios de activos virtuales indígenas a la supervisión societaria Supercias.

4. Novedades 2025: manual UAFE y fichas hash

La Resolución UAFE-DG-2025-0004 aprobó un nuevo manual técnico que introduce la inclusión obligatoria del hash SHA-256 de los documentos fuente y la geolocalización de operaciones en los reportes RESU y ROS UAFE.

5. ¿Quiénes deben contratar auditoría externa especial en 2025?

Conforme al marco vigente, están obligadas las compañías que, al cierre del ejercicio anterior:

- Presenten activos totales ≥ USD 500 000; o

- Registren ingresos ≥ USD 1 000 000; o

- Hayan reportado transacciones RESU/ROS por al menos USD 1 000 000

Auditoría de Lavado de Activos Obligatoria en Ecuador

El incumplimiento se sanciona según el art. 317 del COIP y con multas administrativas de hasta 250 salarios básicos Defensa Ecuador.

6. Requisitos técnicos del informe de auditoría

| Epígrafe | Contenido mínimo | Fuente |

|---|---|---|

| Alcance | Período auditado, áreas cubiertas según matriz de riesgo | SCVS 2023-0002, art. 7 Supercias |

| Metodología | Pruebas sustantivas y de cumplimiento ligadas a riesgos altos | SCVS 2021-0002, art. 13 Supercias[2] |

| Hallazgos | Clasificación por riesgo (alto, medio, bajo) y recomendación | SCVS 2021-0013 Supercias[2] |

| Efectividad | Indicadores KPI de mitigación y seguimiento anual | GAFILAT IEM 2023 GAFILAT[3] |

| Conclusión | Opinión sobre adecuación y efectividad del sistema PLA-FTOD | SCVS 2024-0005 Supercias |

| Anexos | Hash SHA-256 de documentos, pruebas y evidencias digitales | UAFE 2025-0004 UAFE |

7. Metodología de auditoría con enfoque basado en riesgo

7.1 Construcción de la matriz de riesgo

- Identificación de amenazas por línea de negocio, canal y geografía.

- Evaluación de probabilidad e impacto (escala 1-5).

- Asignación de controles existentes y cálculo de riesgo residual.

- Priorización de los 20 % de procesos con 80 % de riesgo (principio de Pareto).

7.2 Planeación de pruebas

- Cobertura mínima del 80 % del riesgo residual alto.

- Selección estratificada de clientes y transacciones, no inferior al 15 % del universo de alto riesgo.

- Uso de herramientas de data analytics (IDEA, ACL, Python) para detectar patrones atípicos.

7.3 Documentación

Todo procedimiento debe generarse en papel de trabajo digital con referencias cruzadas y hash de integridad, listos para su carga a la SCVS y la UAFE.

8. Hallazgos recurrentes y buenas prácticas

| Hallazgo común | Impacto | Recomendación práctica |

|---|---|---|

| Beneficiario final desactualizado | Riesgo de testaferros | Aplicar verificación anual con bases de datos PEP y sanciones OFAC |

| Clasificación de riesgo genérica | Sobre-/sub-evaluación | Implementar scoring automático ponderado por sector y jurisdicción |

| Reportes ROS tardíos | Multa UAFE | Automatizar alertas internas para eventos > USD 10 000 |

| Controles manuales sin evidencia | Ineficacia | Digitalizar workflow y conservar bitácoras inalterables |

Para estrategias detalladas vea nuestro artículo “Estrategias efectivas para la prevención del lavado de activos”, que complementa esta guía sin duplicar su contenido.

9. Artículos relacionados y enlaces cruzados

- Diagnóstico autónomo: Auto-auditoría PLA-FTOD – herramienta gratuita para evaluar su avance antes de la auditoría externa

- Obligatoriedad legal: Auditoría de lavado de activos obligatoria en Ecuador – detalle de sanciones y umbrales

- Marco jurídico actualizado: La nueva Ley de prevención de lavado de activos – análisis comparativo LOPDLA vs. reformas COIP

- Visión forense: Auditoría forense y el lavado de activos – técnicas de rastreo y preservación de evidencia digital.

- Contexto empresarial: Prevención del lavado de activos en el ámbito empresarial – cultura de cumplimiento y programas de capacitación

Estos enlaces internos fortalecen la autoridad temática del sitio y distribuyen la relevancia SEO, evitando la sobreabundancia en un solo artículo.

10. Cómo puede ayudarle Deltech Audit

En Deltech Audit – Auditores con Tecnología contamos con:

- Más de 20 años de experiencia en auditoría y consultoría en Ecuador.

- Equipo multidisciplinario con certificaciones AMLCA, CFE y CISA.

- Herramientas de data analytics e inteligencia artificial integradas a nuestros inventarios físicos y sistemas Odoo.

- Metodología alineada a las NIA 300, 315 y 330 y a las resoluciones SCVS vigentes.

Ponemos a su disposición nuestra auto-auditoría en línea y planes modulares de acompañamiento para mitigar riesgos PLA-FTOD antes, durante y después de la auditoría externa.

11. Conclusión

El régimen ecuatoriano de PLA-FTOD es dinámico y cada año incorpora ajustes que exigen a los sujetos obligados actualizar sus políticas y someterlas a una revisión independiente. Desde la adopción del enfoque basado en riesgo en 2021 hasta los requerimientos digitales de 2025, la tendencia es clara: menos checklist y más efectividad demostrable. Una planificación rigurosa, respaldada por tecnología y guiada por profesionales experimentados, es la mejor defensa frente a sanciones y daños reputacionales.

En Deltech Audit mantenemos vigilancia normativa continua y acompañamos a su organización en todo el ciclo de cumplimiento. Si desea profundizar en algún aspecto o agendar una reunión, no dude en contactarnos.

Referencias

Valoramos el contenido veraz. 3 fuentes fueron referenciadas durante la investigación para escribir este contenido.

- (n.d.). Ley Orgánica de Prevención, Detección y Erradicación del Delito de Lavado de Activos y del Financiamiento de Delitos | Ecuador - Guía Oficial de Trámites y Servicios. Retrieved from https://www.gob.ec/regulaciones/ley-organica-prevencion-deteccion-erradicacion-delito-lavado-activos-financiamiento-delitos

- Resoluciones. (n.d.). Resoluciones. Retrieved from https://www.supercias.gob.ec/portalscvs/Normativa/Resoluciones.html

- (n.d.). Gafilat. Retrieved from https://www.gafilat.org/index.php/es/noticias/199-informe-de-evaluacion-mutua-de-la-republica-del-ecuador

{kind=link}