¿Sabía usted que una gestión de inventarios ineficiente puede costarle a su empresa ecuatoriana una parte significativa de sus ganancias anuales?

En un entorno económico como el nuestro, donde cada centavo cuenta, tener “la casa en orden” respecto a su stock no es solo una buena práctica operativa; es una necesidad financiera y hasta tributaria.

La gestión de inventarios es uno de esos aspectos que, a menudo, se da por sentado hasta que los problemas empiezan a acumularse: desde la falta de productos clave para vender, hasta bodegas llenas de mercadería que no rota.

Estos inconvenientes no solo afectan el día a día, sino que tienen un impacto directo en la salud financiera de su negocio y en su relación con entidades como el SRI o la Superintendencia de Compañías.

En este artículo, vamos a sumergirnos en los errores más comunes que vemos en las empresas ecuatorianas cuando se trata de gestionar su inventario. No nos quedaremos solo en identificarlos. Exploraremos por qué suceden, cuáles son sus consecuencias específicas en nuestro contexto local y, lo más importante, le ofreceremos los principios y prácticas fundamentales para evitarlos. Nuestro objetivo es brindarle una guía puramente informativa, ayudándole a comprender a fondo este pilar crucial de su operación.

Prepárese para poner atención a sus procesos y entender cómo una gestión de inventarios sólida puede ser un diferencial competitivo y una forma de estar tranquilo con sus obligaciones.

¿Por Qué la Gestión de Inventarios es Clave para su Empresa en Ecuador?

En el tejido empresarial de Ecuador, ya sea que se dedique al comercio, la manufactura o la prestación de servicios que requieran algún tipo de stock, el inventario representa una inversión considerable. Para muchas PYMES, puede ser incluso el activo más valioso después de la propiedad.

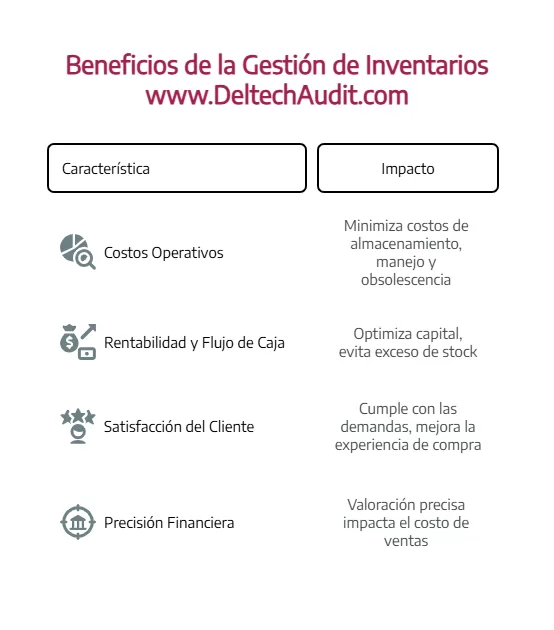

Una buena gestión impacta en múltiples áreas:

- Costos Operativos: Un inventario bien gestionado minimiza los costos de almacenamiento (arriendo de bodegas, servicios básicos, seguridad), los costos de manejo (mano de obra, equipos) y los costos asociados a la obsolescencia o deterioro de productos.

- Rentabilidad y Flujo de Caja: Tener el inventario justo en el momento adecuado optimiza su capital de trabajo. Evita tener dinero “dormido” en stock excesivo y reduce la necesidad de recurrir a financiamiento externo costoso para cubrir descalces. Un flujo de caja saludable es vital para la supervivencia y el crecimiento de cualquier empresa ecuatoriana.

- Satisfacción del Cliente: Contar con los productos que sus clientes demandan, cuando los demandan, mejora la experiencia de compra. Esto se traduce en clientes leales, mejores ventas y una reputación positiva en el mercado local.

- Precisión Financiera: El inventario es un componente clave en la determinación del costo de ventas y, por ende, de la utilidad bruta de su empresa. Una valoración y un registro precisos son fundamentales para reflejar la imagen fiel de la situación económica de su negocio en sus estados financieros.

Ignorar la gestión de inventarios es, en esencia, poner en riesgo la estabilidad financiera y operativa de su empresa.

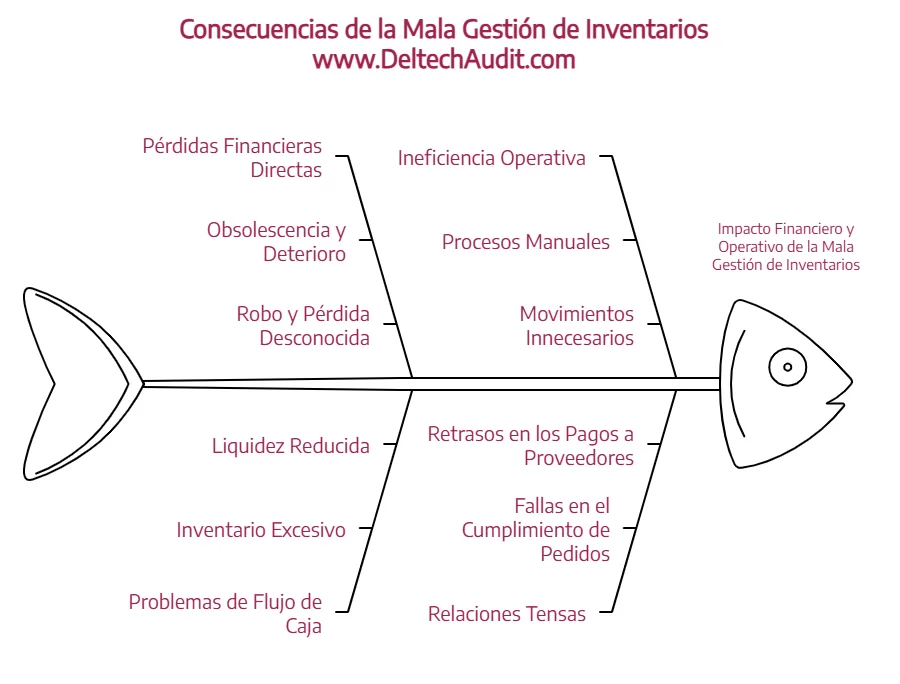

Las Consecuencias de una Mala Gestión de Inventarios: Un Costo Oculto

Los errores en la gestión de inventarios rara vez se manifiestan de forma aislada. Tienden a generar una cascada de problemas que impactan diversas áreas de la empresa. Identificar estas consecuencias le ayudará a dimensionar la importancia de corregir el rumbo:

- Pérdidas Financieras Directas:

- Obsolescencia y Deterioro: Productos que caducan, pasan de moda o se dañan en la bodega se convierten en una pérdida directa. Imagine el costo de un stock de tecnología que se desactualiza rápidamente o de alimentos perecederos.

- Robo y Pérdida Desconocida (Merma): La falta de control riguroso facilita las pérdidas por robos internos o externos, así como la merma no identificada (errores de conteo, daños menores).

- Costo de Oportunidad: El dinero invertido en inventario inmovilizado podría estar generando valor en otras áreas de la empresa (inversión en tecnología, marketing, desarrollo de nuevos productos).

- Problemas de Flujo de Caja: Un inventario excesivo drena el efectivo. Se compra más de lo necesario, dejando menos liquidez para pagar a proveedores, cubrir gastos operativos o enfrentar imprevistos.

- Impacto en la Determinación del Costo de Ventas y la Utilidad: Una valoración incorrecta del inventario final afecta directamente el costo de ventas. Si el costo de ventas está mal calculado, la utilidad bruta y la utilidad neta también lo estarán. Esto no solo distorsiona la realidad financiera, sino que puede tener implicaciones tributarias, al afectar la base imponible de Impuesto a la Renta.

- Dificultades en Auditorías: Los descuadres significativos, la falta de documentación y los errores de valoración en el inventario son señales de alerta en cualquier auditoría, ya sea interna o externa. Esto puede generar observaciones, ajustes contables e incluso investigaciones más profundas por parte de auditores externos [1]o de control (como el SRI si hay inconsistencias en la información reportada).

- Ineficiencia Operativa: Procesos manuales, búsqueda constante de productos, movimientos innecesarios dentro de la bodega; todo esto consume tiempo y recursos que podrían dedicarse a actividades más productivas.

- Relaciones Tensas con Clientes y Proveedores: Fallar en cumplir pedidos por falta de stock daña la credibilidad con los clientes. Retrasar pagos a proveedores porque el efectivo está atado al inventario afecta las relaciones comerciales y puede resultar en la pérdida de descuentos o en condiciones de crédito menos favorables.

Como puede ver, una mala gestión de inventarios no es un problema menor. Es un desafío multifacético que exige atención gerencial.

Errores Comunes en la Gestión de Inventarios en Empresas Ecuatorianas: Un Análisis Detallado

Ahora, enfoquémonos en los errores específicos que observamos con mayor frecuencia en el entorno empresarial ecuatoriano. Entender a fondo cada uno es el primer paso para corregirlos.

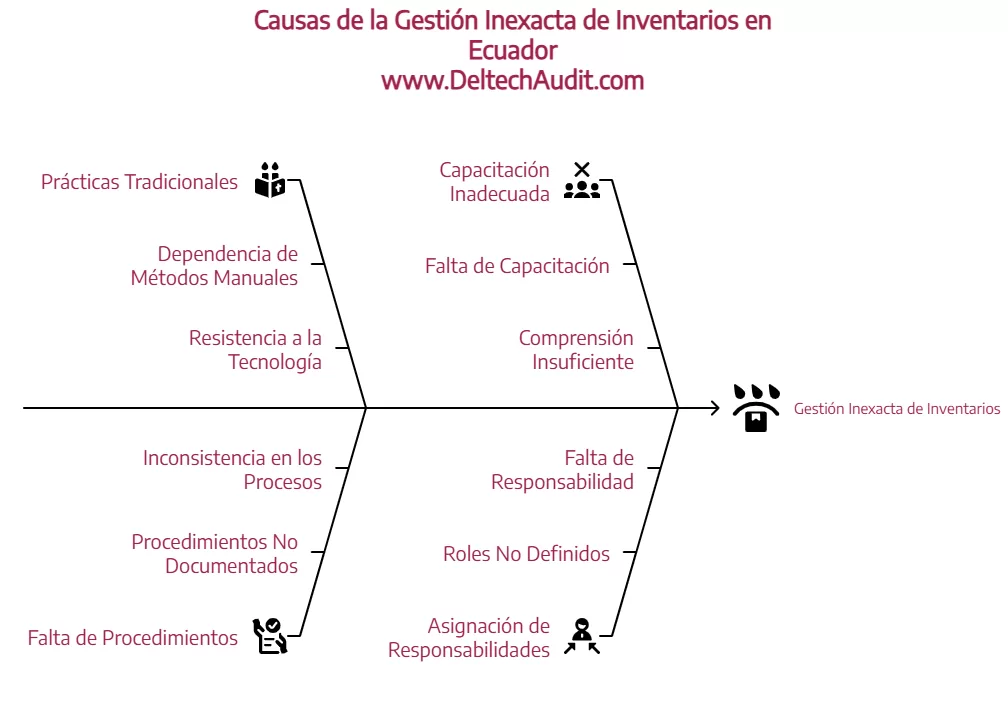

1. Falta de Registro Preciso y Actualizado del Inventario

Este es, quizás, el error fundamental y la raíz de muchos otros problemas. Consiste en no tener un sistema confiable para registrar cada entrada y salida de productos, su ubicación, fecha de ingreso y otros datos relevantes.

- ¿Por qué ocurre en Ecuador? A menudo, por costumbre de manejar el negocio de forma empírica, por considerar que “controlar en Excel es suficiente” para negocios pequeños, o por resistencia a invertir en sistemas más robustos. La falta de procedimientos claros y capacitación al personal de bodega también contribuye.

- Consecuencias:

- Descuadres Permanentes: La cantidad física en la bodega nunca coincide con los registros, generando confusión y desconfianza en la información.

- Decisiones de Compra Incorrectas: Se compra lo que “parece” que falta, no lo que realmente se necesita según datos precisos, llevando a excesos o faltantes.

- Pérdida de Trazabilidad: Es imposible saber de dónde vino un lote específico, cuándo ingresó o a qué cliente se vendió, dificultando el manejo de garantías o retiros del mercado.

- Complicaciones en Conteos Físicos: Al no tener una base de datos confiable, los conteos físicos se vuelven ejercicios titánicos llenos de inconsistencias.

- Problemas para el SRI: Aunque el SRI no revisa su bodega directamente (generalmente), si los descuadres de inventario afectan significativamente su determinación de costo de ventas y utilidad, podrían surgir preguntas en una auditoría tributaria. La exactitud de los inventarios impacta directamente en la información financiera que se presenta.

- Principios para Evitarlo:

- Implementar un Sistema de Registro: Desde un software básico de inventarios hasta módulos de ERP más complejos. Lo crucial es que permita registrar movimientos en tiempo real o casi real. Incluso con Excel, se deben establecer protocolos estrictos y responsabilidades claras, aunque no es lo ideal a largo plazo.

- Establecer Procedimientos Claros: Documentar cómo se reciben productos, cómo se registran las salidas (ventas, transferencias, mermas), cómo se manejan las devoluciones, etc. Todos deben seguir el mismo “camino”.

- Capacitar al Personal: Asegurarse de que quienes manejan el inventario entiendan la importancia de los registros precisos y sepan usar el sistema implementado.

- Designar Responsables: Que haya personas específicas encargadas de la actualización y control del inventario en cada etapa.

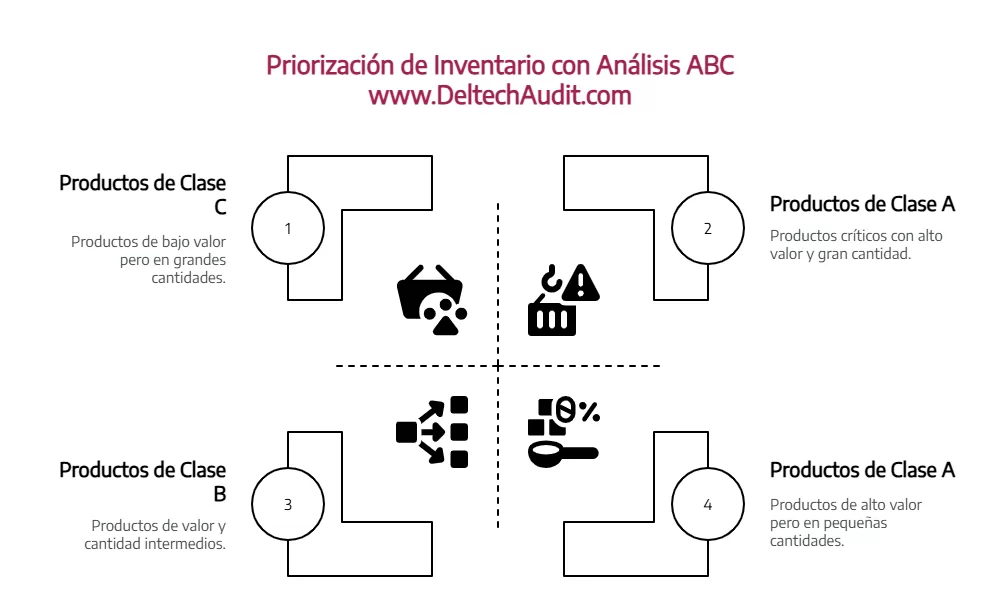

2. No Clasificar Correctamente el Inventario

No todo el inventario tiene el mismo valor, rotación o importancia estratégica. Tratar todos los ítems por igual es ineficiente.

- ¿Por qué ocurre en Ecuador? Falta de conocimiento sobre métodos de clasificación (como el ABC), o la percepción de que clasificar es un proceso complicado que requiere demasiado tiempo o análisis.

- Consecuencias:

- Control Excesivo o Insuficiente: Se dedica el mismo esfuerzo a controlar tornillos de bajo costo que a equipos de alto valor. Los ítems importantes pueden carecer de la vigilancia necesaria, mientras se gasta tiempo valioso en ítems triviales.

- Errores de Priorización: No se priorizan las compras o el almacenamiento de los productos que generan mayor valor o rotación.

- Dificultades en la Toma de Decisiones: Sin saber qué ítems son críticos, es difícil tomar decisiones informadas sobre niveles de stock, estrategias de compra o gestión de obsolescencia.

- Principios para Evitarlo:

- Implementar el Análisis ABC: Clasificar el inventario basándose en criterios como valor de consumo anual, rotación, o margen de utilidad.

- Clase A: Productos de alto valor, baja cantidad (representan un pequeño porcentaje de ítems pero un alto porcentaje del valor total). Requieren control riguroso y seguimiento constante.

- Clase B: Valor y cantidad intermedios. Control y seguimiento moderados.

- Clase C: Bajo valor, alta cantidad. Requieren menos control individual pero una gestión eficiente de grandes volúmenes.

- Adaptar el Nivel de Control: Aplicar procedimientos de control más estrictos a los ítems A (conteos más frecuentes, acceso restringido) y menos estrictos a los C.

- Revisar la Clasificación Periódicamente: La importancia de los ítems puede cambiar con el tiempo, por lo que el análisis ABC debe actualizarse regularmente.

- Implementar el Análisis ABC: Clasificar el inventario basándose en criterios como valor de consumo anual, rotación, o margen de utilidad.

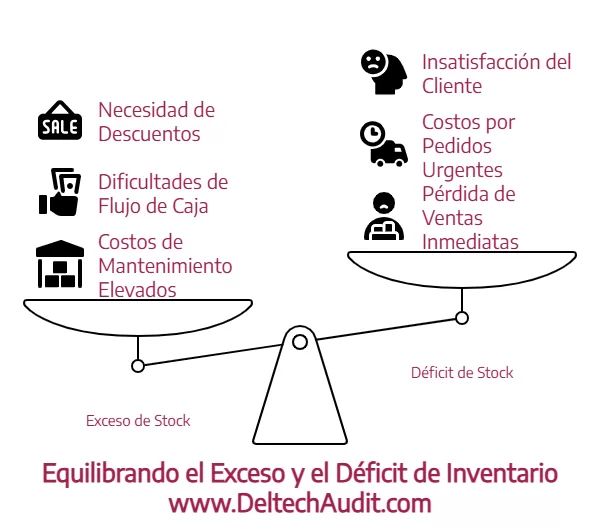

3. Optimización Inadecuada de los Niveles de Inventario (Exceso o Déficit)

Este error se manifiesta en dos extremos: tener demasiado inventario (sobrestock) o tener muy poco (quiebre de stock o stock out). Ambos son perjudiciales.

- ¿Por qué ocurre en Ecuador? Poca precisión en el pronóstico de la demanda, falta de análisis de los tiempos de entrega de proveedores (locales e internacionales), miedo a quedarse sin stock en temporadas altas o por incertidumbre económica, o simplemente falta de herramientas y metodologías para calcular niveles óptimos.

- Consecuencias:

- Exceso de Stock:

- Costos de Mantenimiento Elevados: Almacenamiento, seguros, seguridad, riesgo de obsolescencia/deterioro, capital atado.

- Dificultades de Flujo de Caja: El efectivo está inmovilizado en productos que no se venden.

- Necesidad de Descuentos/Liquidaciones: Para mover el stock obsoleto o lento, se deben ofrecer descuentos que reducen la rentabilidad.

- Déficit de Stock (Quiebre):

- Pérdida de Ventas Inmediatas: El cliente busca el producto y no lo encuentra, comprándolo a la competencia.

- Costos por Pedidos Urgentes: Si se intenta reponer rápido, se incurre en mayores costos de transporte o proveedores.

- Insatisfacción del Cliente: La experiencia negativa afecta la lealtad y la reputación.

- Exceso de Stock:

- Principios para Evitarlo:

- Mejorar el Pronóstico de la Demanda: Utilizar datos históricos de ventas, tendencias del mercado, planes de marketing y factores externos (temporadas, eventos) para prever la demanda con mayor precisión. Involucrar al equipo de ventas.

- Calcular Puntos de Reorden y Cantidades Óptimas: Definir cuándo y cuánto pedir de cada producto, considerando el tiempo de entrega del proveedor (lead time) y la variabilidad de la demanda.

- Establecer Stock de Seguridad: Mantener una cantidad mínima de inventario para protegerse contra la variabilidad inesperada de la demanda o retrasos en los proveedores. El nivel dependerá del costo del producto, el lead time y el nivel de servicio deseado.

- Analizar la Rotación de Inventario: Medir la frecuencia con la que el inventario se vende y se reemplaza. Una baja rotación puede indicar exceso de stock u obsolescencia.

- Considerar las Condiciones de Proveedores: Negociar tiempos de entrega más cortos o condiciones de pago que faciliten mantener niveles de stock más bajos.

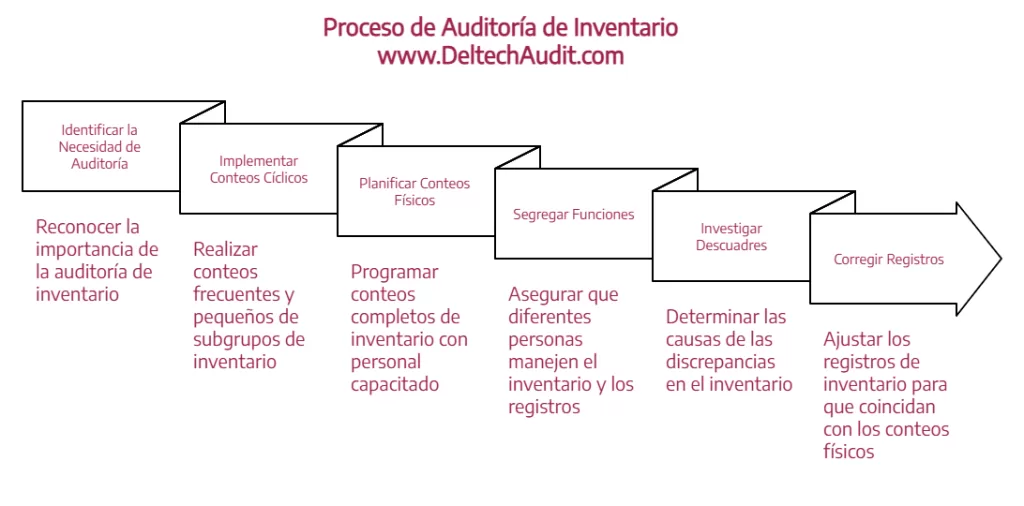

4. Auditorías de Inventario Inexistentes o Inadecuadas

La auditoría de inventario, ya sea un conteo físico completo o conteos cíclicos, es el “termómetro” que mide la precisión de sus registros. No hacerla o hacerla mal es operar a ciegas.

- ¿Por qué ocurre en Ecuador? Se percibe como una tarea tediosa, disruptiva y costosa. A veces, hay resistencia porque revela los problemas subyacentes (descuadres, robos). No se le asigna la importancia debida como parte del control interno.

- Consecuencias:

- Ignorar Descuadres: Los errores en los registros se acumulan sin ser detectados ni corregidos, magnificando los problemas.

- Facilitar Pérdidas: La falta de vigilancia física regular puede propiciar robos o identificar tardíamente daños y obsolescencia.

- Información Financiera Errónea: Si los registros están mal y no se validan periódicamente, la valoración del inventario final en los estados financieros será incorrecta, afectando la utilidad.

- Problemas en Auditorías Externas: Los auditores externos requieren validar el inventario físico. Si los registros no cuadran y los procedimientos de conteo no son sólidos, esto genera una observación significativa o incluso una limitación al alcance de la auditoría.

- Principios para Evitarlo:

- Implementar Conteos Cíclicos: En lugar de un gran conteo anual, realice conteos pequeños y frecuentes de subgrupos de inventario (priorizando ítems A y B). Esto es menos disruptivo, permite corregir errores continuamente y mantiene la disciplina.

- Planificar y Ejecutar Conteos Físicos Periódicos: A pesar de los conteos cíclicos, un conteo físico completo (generalmente anual) es necesario para validar todo el inventario en un punto específico en el tiempo. Debe estar bien planificado, con personal capacitado y procedimientos claros.

- Segregación de Funciones: Asegurarse de que las personas que custodian el inventario no sean las mismas que realizan el conteo o ajustan los registros.

- Investigar los Descuadres: No solo corregir el registro para que cuadre con el físico, sino investigar por qué ocurrió el descuadre para abordar la causa raíz (error de registro, robo, daño no reportado, etc.).

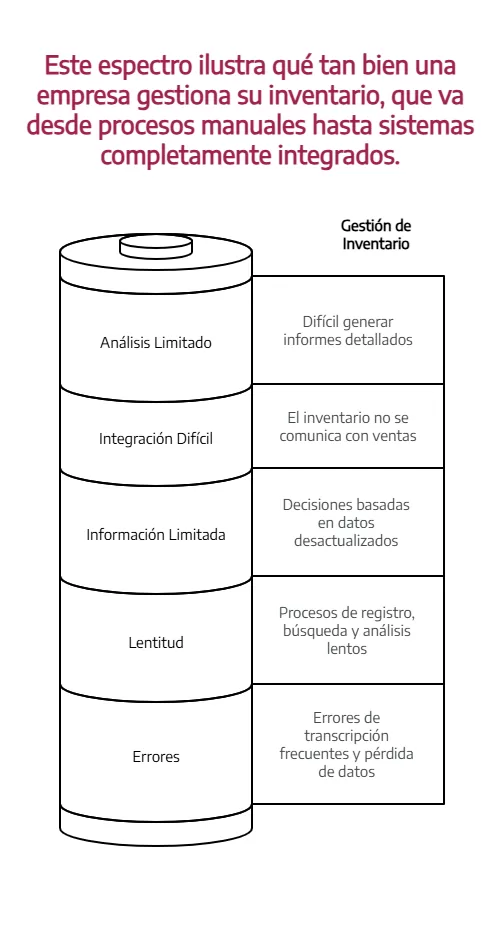

5. No Utilizar Tecnología Adecuada o No Aprovecharla al Máximo

Confiar exclusivamente en métodos manuales (papel y lápiz) o herramientas básicas (hojas de cálculo) para gestionar un inventario complejo es un error en la era digital.

- ¿Por qué ocurre en Ecuador? Percepción de alto costo de los softwares, falta de conocimiento sobre las opciones disponibles, resistencia al cambio dentro de la organización, o invertir en tecnología pero no capacitar adecuadamente al personal para usarla de forma efectiva.

- Consecuencias:

- Errores Manuales Frecuentes: Trascripción incorrecta de datos, fallos en fórmulas de cálculo, pérdida de información.

- Lentitud Operativa: Los procesos de registro, búsqueda y análisis son mucho más lentos.

- Falta de Información en Tiempo Real: Las decisiones se basan en datos desactualizados.

- Dificultad para Integrar Procesos: La gestión de inventario no se comunica fluidamente con ventas, compras o contabilidad.

- Análisis Limitado: Es difícil generar reportes detallados sobre rotación, costos de mantenimiento, etc., para tomar decisiones estratégicas.

- Principios para Evitarlo:

- Evaluar las Necesidades: Determinar qué funcionalidades son realmente necesarias para el tamaño y tipo de su negocio (control de múltiples bodegas, lotes, caducidad, integración contable, etc.).

- Investigar Opciones: Explorar softwares de gestión de inventario dedicados o módulos de inventario dentro de sistemas ERP. Hay soluciones para todos los tamaños de empresa y presupuestos.

- Considerar la Escalabilidad: Elegir una solución que pueda crecer con su negocio.

- Invertir en Capacitación: Asegurarse de que el personal sepa usar el software de manera eficiente y entienda cómo los datos que ingresan impactan otros procesos.

- Integrar Procesos: Si es posible, integrar el sistema de inventario con el sistema de ventas, compras y contabilidad para tener un flujo de información automatizado y preciso.

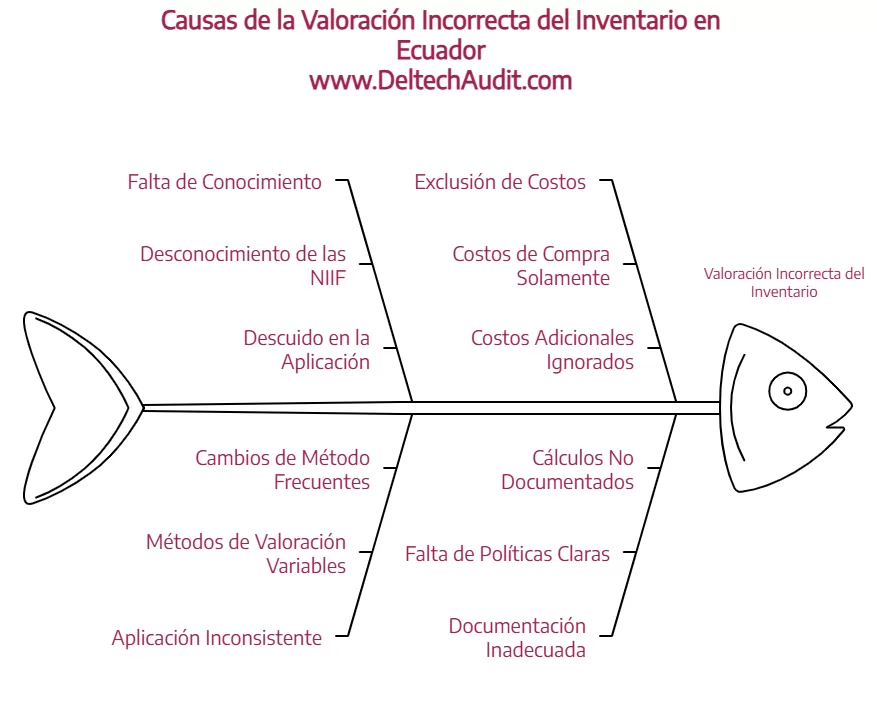

6. Valoración Incorrecta del Inventario

El inventario debe ser valorado para determinar su costo en los estados financieros. Elegir un método inapropiado o aplicarlo inconsistentemente es un error con impacto directo en la utilidad y los impuestos.

- ¿Por qué ocurre en Ecuador? Falta de conocimiento de las Normas Internacionales de Información Financier[2]a o NIIF para PYMES aplicables, o simple descuido en la aplicación del método elegido.

- Consecuencias:

- Costo de Ventas y Utilidad Distorsionados: Una valoración errónea del inventario final lleva a un cálculo incorrecto del costo de ventas. Si el inventario está sobrevalorado, el costo de ventas será menor y la utilidad mayor (y viceversa).

- Impacto Tributario: Una utilidad incorrecta afecta directamente el cálculo del Impuesto a la Renta. El SRI espera que la valoración del inventario se realice de acuerdo con las normas contables y se aplique consistentemente.

- Incumplimiento Normativo: No cumplir con las NIC 2 en la valoración del inventario es una observación contable seria y puede generar problemas en auditorías y ante la Superintendencia de Compañías.

- Principios para Evitarlo:

- Conocer y Aplicar la Norma Contable Relevante: Utilizar los métodos de valoración permitidos por las NIIF (como Promedio Ponderado o PEPS – Primero en Entrar, Primero en Salir). El método UEPS (Último en Entrar, Primero en Salir) generalmente no está permitido por las NIIF.

- Aplicar el Método Consistentemente: Una vez elegido un método, se debe usar de manera uniforme para todos los ítems de inventario que tengan naturaleza y uso similares. Los cambios solo se permiten si resultan en una presentación más fiel.

- Incluir Todos los Costos Relevantes: La valoración debe incluir no solo el costo de compra, sino también otros costos directamente atribuibles para poner el inventario en su ubicación y condición actuales (ej: aranceles, transporte, seguros de importación).

- Documentar el Método y los Cálculos: Tener clara la política contable de valoración del inventario y documentar cómo se aplican los cálculos.

Contexto Legislativo y Normativo Relevante en Ecuador

Aunque la gestión operativa del inventario parece alejada de las oficinas de control, tiene puntos de conexión importantes con la normativa ecuatoriana que toda empresa debe conocer:

- Superintendencia de Compañías, Valores y Seguros: Esta entidad regula la presentación de estados financieros de la mayoría de las compañías en Ecuador. Las Normas Internacionales de Información Financiera o las NIIF para PYMES (adoptadas en Ecuador) rigen la valoración y presentación del inventario en el Balance General y el Estado de Resultados (a través del Costo de Ventas). Una gestión de inventarios deficiente que resulte en información financiera inexacta puede generar observaciones o requerimientos por parte de la Superintendencia. (Enlace externo sugerido: Sitio web de la Superintendencia de Compañías, Valores y Seguros)

- Servicio de Rentas Internas (SRI) y Ley Orgánica de Régimen Tributario Interno (LORTI): Si bien el SRI no dicta cómo gestionar operativamente su bodega, sí le interesa la correcta determinación de su base imponible para el Impuesto a la Renta. El Costo de Ventas es un componente crucial de esta determinación, y se calcula utilizando el inventario inicial, las compras y el inventario final. Errores en el registro o valoración del inventario final impactan directamente el Costo de Ventas y, por ende, la utilidad sujeta a impuestos. En auditorías tributarias, el SRI puede solicitar conciliaciones de inventarios o verificar la consistencia entre la información reportada (ej: Anexo Transaccional Simplificado – ATS, si aplica) y los registros contables. Una mala gestión aumenta el riesgo de inconsistencias que podrían llamar la atención del SRI. (Enlace externo sugerido: Sitio web del SRI, Sección de Normativa o Publicaciones sobre LORTI)

Estar “al día con el SRI” y la Superintendencia no solo implica presentar a tiempo las declaraciones y reportes, sino asegurarse de que la información financiera que los sustenta sea precisa y confiable, y eso empieza, en muchos casos, con una gestión de inventarios rigurosa.

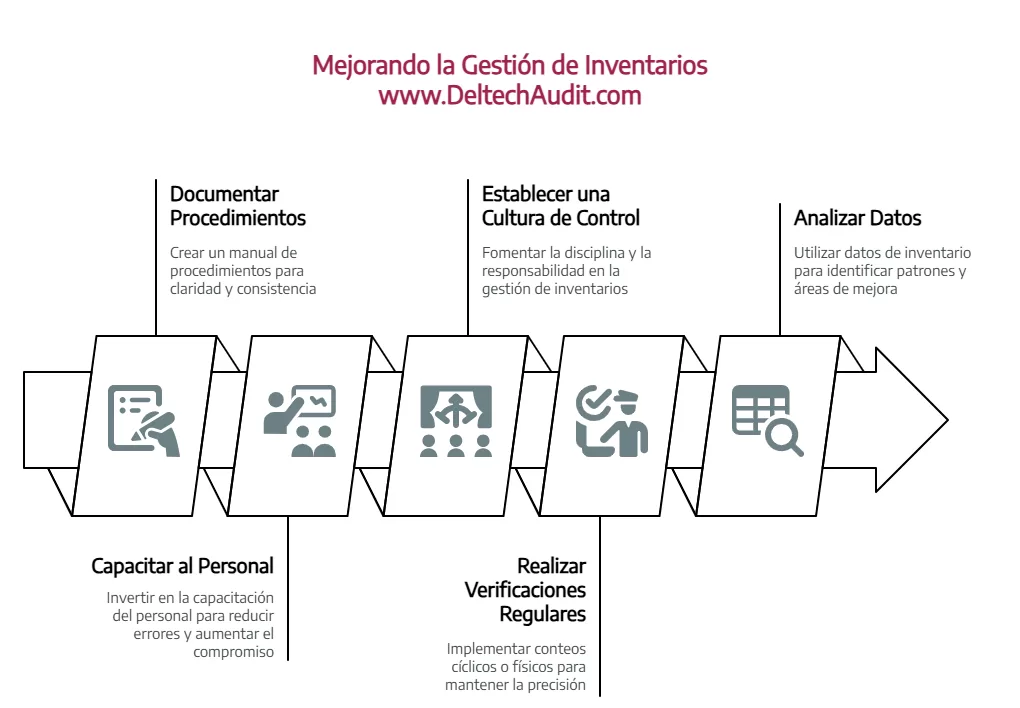

Dando el Primer Paso: Implementando Prácticas Fundamentales

Corregir años de hábitos ineficientes en la gestión de inventarios puede parecer abrumador, pero puede empezar con pasos sencillos y fundamentales:

- Documente sus Procedimientos: Escriba cómo se deben hacer las cosas: recepción, almacenamiento, despacho, registros, conteos. Tener un manual de procedimientos, por básico que sea, proporciona claridad y consistencia. Es una forma de “poner en orden la casa” a nivel de procesos.

- Capacite a su Personal: Invierta tiempo y recursos en enseñar a su equipo la importancia de su rol en la gestión de inventarios y cómo seguir los procedimientos establecidos. Un personal bien capacitado comete menos errores y se siente más comprometido.

- Establezca una Cultura de Control: Fomente la disciplina en los registros, la verificación y la rendición de cuentas. Que todos entiendan que la precisión del inventario es responsabilidad de todos.

- Realice Verificaciones Regulares: Implemente los conteos cíclicos o físicos de manera constante, no solo cuando sospeche que hay un problema. La regularidad ayuda a detectar errores a tiempo y a mantener la precisión de los registros.

- Analice sus Datos: Utilice la información de su inventario (registros de entrada/salida, resultados de conteos) para identificar patrones, cuellos de botella o áreas de mejora. ¿Qué productos rotan más lento? ¿Dónde ocurren más errores de registro?

Estos pasos no requieren una inversión tecnológica masiva inicial, pero sí compromiso y disciplina.

El Futuro del Control de Inventarios: Integración y Análisis de Datos

Una vez que se hayan sentado las bases de una gestión de inventarios precisa y disciplinada, el siguiente nivel implica aprovechar la tecnología y el análisis de datos. Sistemas más avanzados pueden integrarse con ventas online, gestionar múltiples bodegas, optimizar rutas de picking, automatizar pedidos a proveedores e incluso utilizar inteligencia artificial para mejorar los pronósticos de demanda. El análisis de datos detallado permite identificar tendencias, optimizar niveles de stock de forma dinámica y reducir costos operativos de manera significativa. Es un camino de mejora continua que potencia los resultados de una gestión fundamentalmente sólida.

Conclusión: La Precisión en su Bodega se Refleja en su Balance

La gestión de inventarios es mucho más que contar productos en una bodega. Es un pilar fundamental de la salud financiera, operativa y de cumplimiento de su empresa en Ecuador. Ignorar los errores comunes que hemos detallado en este artículo – desde la falta de registros precisos y la clasificación adecuada, hasta la optimización de niveles, las auditorías regulares y el uso de tecnología – es invitar a problemas que pueden costar tiempo, dinero y reputación.

Entender las consecuencias de estos errores, no solo en la operación diaria sino también en la información que presenta al SRI o la Superintendencia de Compañías, es crucial para cualquier empresario ecuatoriano que desee tener un negocio sostenible y “en regla”. Al enfocarse en implementar los principios y prácticas fundamentales que hemos descrito, usted no solo estará optimizando sus recursos, sino también fortaleciendo sus controles internos y asegurando que la imagen financiera que proyecta sea fiel a la realidad. Estar bien informado es, sin duda, el primer paso para una gestión de inventarios exitosa.

Preguntas Frecuentes (FAQ)

- ¿Qué método de valoración de inventarios debo usar en Ecuador? Las Normas Internacionales de Información Financiera y las NIIF para PYMES, que rigen en Ecuador, permiten generalmente el método de Promedio Ponderado y el método PEPS (Primero en Entrar, Primero en Salir). El método UEPS no suele estar permitido. La elección entre Promedio Ponderado y PEPS dependerá de la naturaleza de su inventario y debe aplicarse consistentemente. Consulte a un profesional contable para determinar el más adecuado para su caso.

- ¿Con qué frecuencia debo hacer conteos físicos de mi inventario? La frecuencia ideal varía según el tamaño, tipo y valor de su inventario. Las normas contables exigen al menos un conteo físico completo al final del período para validar el inventario final. Sin embargo, para mejorar la precisión y el control, es altamente recomendable implementar conteos cíclicos frecuentes (diarios, semanales) para ítems de alto valor o rotación, complementados con conteos completos menos frecuentes (anual o semestral).

- ¿Es indispensable un software para gestionar inventarios pequeños? Para inventarios muy pequeños y de bajo valor, herramientas como hojas de cálculo podrían ser manejables si se aplican procedimientos muy rigurosos. Sin embargo, incluso para PYMES, un software básico de inventarios o un módulo integrado en un sistema contable ofrece ventajas significativas en precisión, velocidad, trazabilidad y generación de reportes, superando rápidamente las limitaciones de las hojas de cálculo a medida que el negocio crece.

- ¿Cómo impacta el inventario en mi declaración de impuestos en Ecuador? El valor del inventario final afecta el cálculo del Costo de Ventas (Inventario Inicial + Compras – Inventario Final = Costo de Ventas). El Costo de Ventas es una deducción clave para determinar la utilidad bruta y, consecuentemente, la base imponible sobre la cual se calcula el Impuesto a la Renta. Un error en la valoración del inventario final resulta en un cálculo incorrecto del Costo de Ventas y la utilidad, afectando el impuesto a pagar.

- ¿Qué es un conteo cíclico y por qué es mejor que solo un conteo físico anual? Un conteo cíclico es un método de auditoría de inventario donde se cuenta una pequeña parte del inventario cada día o semana, de forma rotativa. Permite verificar y corregir los registros de inventario continuamente, detectar errores a tiempo, y mantener la precisión sin la interrupción que causa un conteo físico completo anual. Es más eficiente y proactivo que depender solo de un conteo masivo al final del año.

Continúe Informándose

La gestión de inventarios es un campo amplio. Si desea profundizar en cómo implementar sistemas de control más robustos o entender cómo su inventario impacta específicamente sus reportes financieros y tributarios en el contexto ecuatoriano, hay más recursos que pueden serle de utilidad.

- Aprenda sobre los principios básicos de control interno aplicables a su negocio.

- Podcats: Toma física de inventarios

Suscríbase a nuestro boletín para recibir actualizaciones y análisis expertos sobre temas financieros, tributarios y de control relevantes para empresas en Ecuador.

Pregunta para comentarios: ¿Cuál de estos errores de gestión de inventario ha sido el más desafiante para su empresa en Ecuador y cómo ha buscado superarlo? Comparta su experiencia.

¡En Deltech Audit podemos ayudarle, contáctenos!

¿Necesitas ayuda profesional?

Contáctenos por WhatsApp

Referencias

Valoramos el contenido veraz. 3 fuentes fueron referenciadas durante la investigación para escribir este contenido.

- (n.d.). SMS Auditores con tecnología. Retrieved from https://smsauditores.ec/

- (n.d.). IFRS - IFRS Accounting Standards Navigator. Retrieved from https://www.ifrs.org/issued-standards/list-of-standards/

- (n.d.). toma de inventario. Retrieved from https://www.proz.com/kudoz/spanish-to-english/finance-general/2099009-toma-de-inventario.html

{kind=link}