Introducción

La jubilación patronal en Ecuador es un derecho fundamental para los trabajadores con 25 años o más de servicio en la misma empresa, ya sea de forma continua o interrumpida. Este beneficio está regulado por el Artículo 216 del Código de Trabajo y administrado por el Ministerio del Trabajo, que establece anualmente los coeficientes de cálculo. Además, en casos de despido intempestivo, los empleados con entre 20 y 25 años de servicio pueden recibir una compensación proporcional.

En los últimos cinco años, los coeficientes han variado entre 12.5 y 14.2, dependiendo de la edad y género del trabajador, lo que afecta directamente el monto de la pensión. Puede consultar la normativa actualizada en el portal oficial del Ministerio del Trabajo: Ministerio del Trabajo Ecuador.

Cálculo de la Jubilación Patronal

El cálculo de este beneficio se basa en la siguiente metodología:

- Determinación del fondo de reservas: Se multiplica el 5% del salario anual promedio de los últimos cinco años por los años trabajados.

- Aplicación del coeficiente actuarial: El fondo de reservas se divide por el coeficiente correspondiente a la edad y género del trabajador.

- Cálculo de la pensión mensual: La pensión anual resultante se divide entre 12.

Ejemplo Práctico de Cálculo

Para ilustrar mejor este cálculo, consideremos dos escenarios:

Escenario 1: Trabajador con 25 años de servicio

- Salario mensual: $800 (anual: $9,600)

- Fondo de reservas: $12,000 (0.05 × $9,600 × 25)

- Coeficiente actuarial: 12.597 (para un hombre de 39 años)

- Pensión anual: $12,000 ÷ 12.597 = $952.55

- Pensión mensual: $952.55 ÷ 12 = $79.38

Escenario 2: Trabajador con 20 años de servicio

- Salario mensual: $1,000 (anual: $12,000)

- Fondo de reservas: $12,000 (0.05 × $12,000 × 20)

- Coeficiente actuarial: 13.214 (para un hombre de 45 años)

- Pensión anual: $12,000 ÷ 13.214 = $908.85

- Pensión mensual: $908.85 ÷ 12 = $75.74

Estos ejemplos evidencian cómo la variación en los años de servicio y el salario influyen en el monto de la jubilación patronal.

Requisitos Contables y Obligaciones Empresariales

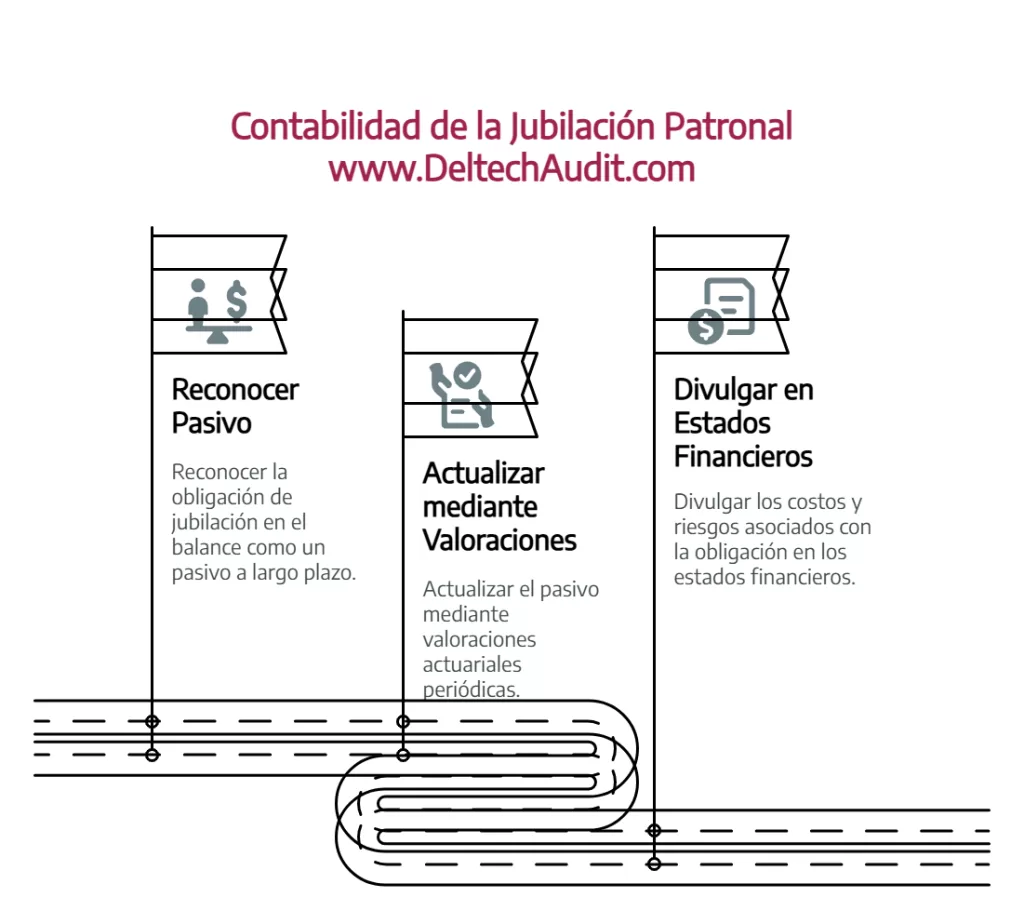

Las empresas están obligadas a reflejar la jubilación patronal en sus estados financieros de acuerdo con las Normas Internacionales de Información Financiera (NIIF), específicamente la NIC 19 (Beneficios a los empleados). Este pasivo financiero debe:

- Reconocerse en el balance general como una obligación a largo plazo.

- Actualizarse mediante valoraciones actuariales periódicas.

- Divulgarse en los estados financieros, reflejando los costos y riesgos asociados.

El Papel de los Actuarios

Los actuarios juegan un papel fundamental en la gestión de la jubilación patronal, ya que:

- Calculan el valor presente de las obligaciones futuras.

- Evalúan riesgos financieros y estrategias de inversión para garantizar solvencia.

- Asesoran en la planificación financiera para reducir el impacto en la liquidez empresarial.

Impacto Financiero y Tributario para las Empresas

Costos y Riesgos Financieros

- Pasivo financiero: Este beneficio genera una obligación a largo plazo que impacta la liquidez de la empresa.

- Provisión contable: Una correcta planificación evita problemas de flujo de efectivo y sanciones.

- Retención de talento: La jubilación patronal puede ser utilizada como un incentivo laboral competitivo.

Aspectos Tributarios y Generación de Impuestos Diferidos

- Para los empleados: La pensión está exenta de impuestos, lo que garantiza que el trabajador reciba el monto completo.

- Para los empleadores: Las provisiones para jubilación patronal pueden ser deducibles fiscalmente, siempre que cumplan con los requisitos establecidos por la normativa ecuatoriana.

- Impuestos diferidos: Debido a la naturaleza de estos pasivos a largo plazo, se generan diferencias temporarias entre la base contable y la base fiscal. La correcta contabilización de estos impuestos permite a las empresas optimizar su carga fiscal y mejorar su planificación financiera.

Consecuencias del Incumplimiento

El no cumplimiento con la jubilación patronal puede derivar en:

- Multas de hasta 20 salarios básicos unificados.

- Demandas laborales, lo que puede generar sanciones adicionales.

- Problemas financieros y reputacionales que afectan la estabilidad de la empresa.

Según el Ministerio del Trabajo, en 2023 más del 15% de las empresas sancionadas (Fuente) fueron penalizadas por incumplimientos relacionados con la jubilación patronal.

¿Cómo DELTECH Auditores Puede Ayudar?

En DELTECH Auditores ofrecemos asesoría experta para garantizar el cumplimiento legal y la optimización de costos:

- Gestión contable y fiscal conforme a la NIC 19.

- Valoraciones actuariales para proyección de obligaciones futuras.

- Estrategias de optimización tributaria para deducción de costos asociados.

📞 ¡Solicite una consulta gratuita con nuestros expertos y reciba una auditoría preliminar sin costo para optimizar la gestión de su jubilación patronal!

¿Necesitas ayuda profesional?

Contáctenos por WhatsApp

{kind=link}