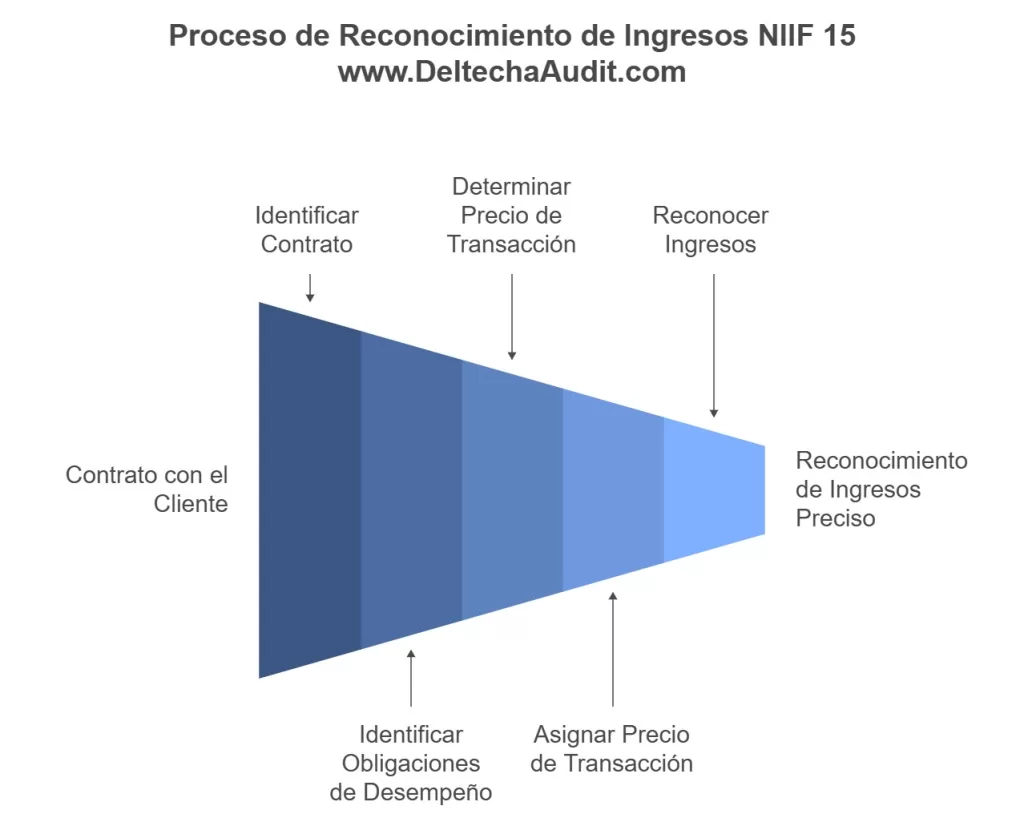

La NIIF 15 es una norma esencial para la contabilidad moderna, y en particular, para el reconocimiento de ingresos. Esta norma se basa en un enfoque de cinco pasos que permite reflejar de manera adecuada el ingreso en los estados financieros. El primer paso, la identificación del contrato con el cliente, es crucial ya que establece la base para todos los ingresos derivados de las transacciones. Aquí desglosaremos este proceso de identificación y mostraremos su relevancia en la práctica.

¿Qué es la NIIF 15 y por qué es relevante para la contabilidad de ingresos?

La Norma Internacional de Información Financiera 15 (NIIF 15) regula el reconocimiento de ingresos a partir de contratos con clientes. Su propósito es asegurar que los ingresos se reconozcan cuando se transfieran bienes o servicios al cliente, reflejando la transacción de manera precisa. Este enfoque ayuda a evitar el reconocimiento prematuro o incorrecto de ingresos, algo vital para la transparencia y precisión en los reportes financieros.

Paso 1: Identificación del Contrato

¿Qué define a un contrato en la NIIF 15?

Según la NIIF 15, un contrato es un acuerdo entre dos o más partes que genera derechos y obligaciones exigibles. Este contrato puede ser formal, escrito, verbal o implícito. La clave está en que ambas partes tengan un entendimiento claro de sus compromisos y derechos, lo cual puede ser un desafío, especialmente en acuerdos menos formales.

Ejemplo práctico: En el ámbito de servicios médicos de emergencia, un hospital podría atender a un paciente sin un contrato firmado. Sin embargo, la práctica comercial y la ley permiten que el hospital cobre por sus servicios, estableciendo así un contrato implícito.

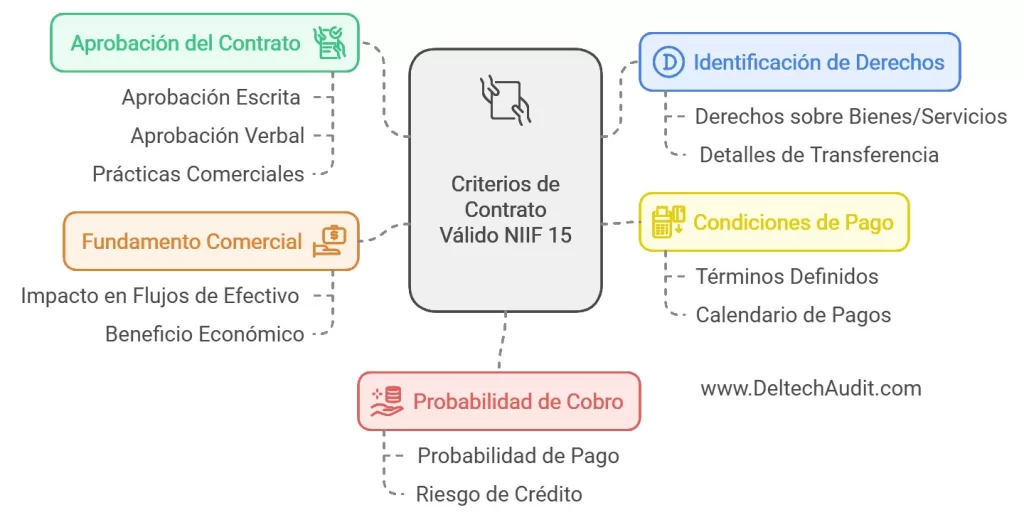

¿Cuáles son los cinco criterios para la identificación del contrato?

Para que un contrato sea considerado válido bajo la NIIF 15, debe cumplir con los siguientes criterios:

- Aprobación del Contrato: Las partes deben haber aprobado el acuerdo y demostrar su compromiso de cumplir las obligaciones.

- Identificación de los Derechos de las Partes: El contrato debe especificar los bienes o servicios a transferir.

- Condiciones de Pago Claras: Los términos de pago deben estar claramente definidos.

- Fundamento Comercial: El contrato debe tener un propósito económico que impacte los flujos de efectivo de las partes.

- Probabilidad de Cobro: Debe haber una alta probabilidad de que la entidad recibirá la contraprestación acordada.

Profundizando en los Criterios de Identificación del Contrato

1. Aprobación del Contrato

La aprobación puede ser escrita, verbal o implícita según las prácticas comerciales. Lo esencial es que ambas partes muestren un compromiso explícito o implícito.

Caso real: En el sector de la construcción, una empresa podría asumir compromisos en un contrato progresivo con pagos por etapas. La aprobación puede ser implícita, dado que ambas partes han actuado en función del contrato sin necesidad de firma adicional.

2. Identificación de los Derechos de las Partes

Aquí, el contrato debe definir con precisión qué derechos y obligaciones tiene cada parte, evitando ambigüedades.

Ejemplo: En un proyecto de construcción, los derechos pueden incluir la entrega de etapas específicas (como cimientos, estructura y acabados) y los pagos relacionados al final de cada fase. Esta claridad evita disputas futuras.

3. Condiciones de Pago

Las condiciones de pago deben estar bien detalladas, definiendo cuándo, cómo y cuánto se pagará. Esto proporciona seguridad a ambas partes y permite planificar adecuadamente.

Caso ilustrativo: En un contrato de mantenimiento anual, los pagos pueden ser trimestrales. Este tipo de claridad reduce el riesgo de conflictos financieros.

4. Fundamento Comercial

El fundamento comercial es el núcleo del contrato; sin una razón económica válida, no debería reconocerse el ingreso.

Ejemplo práctico: Un contrato de venta de un terreno debe tener un impacto económico en los flujos de efectivo. Si no hay una finalidad real para la venta, podría interpretarse como una práctica contable inapropiada.

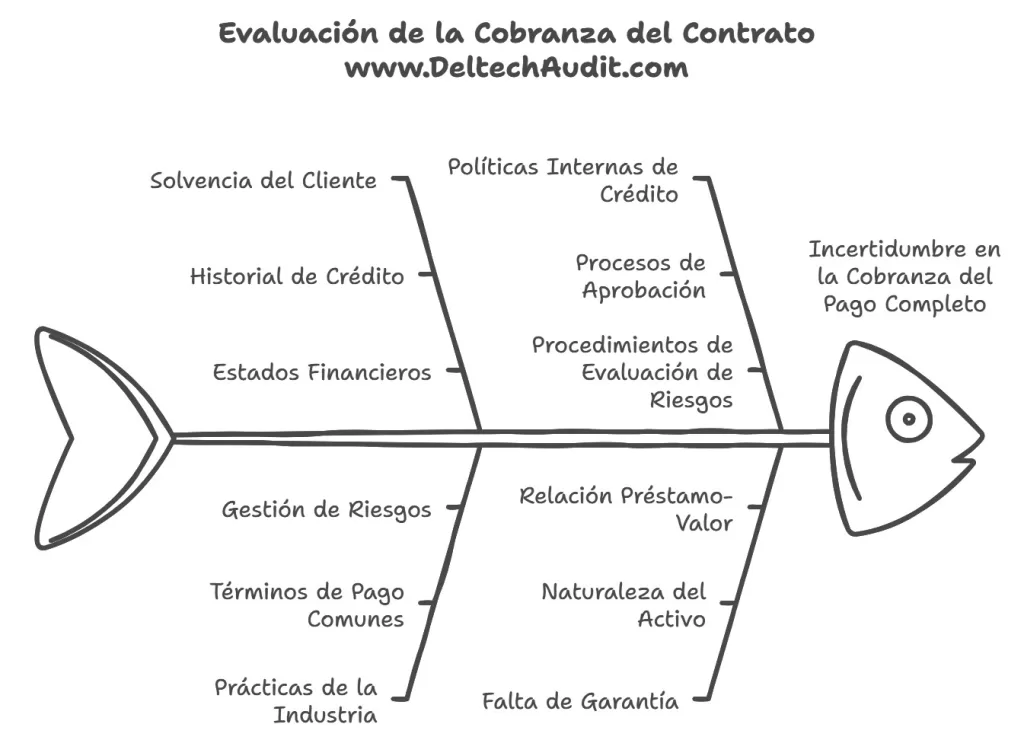

5. Probabilidad de Cobro

Este criterio exige evaluar si es probable que se reciba el pago. La entidad debe analizar la solvencia del cliente y los riesgos asociados.

Caso aplicado: En la venta de medicamentos a un cliente en una región de alto riesgo económico, la probabilidad de cobro podría ser baja. En este caso, la empresa debe reconocer únicamente los ingresos que realmente espera recibir.

Ejercicio: Venta de Medicamentos en Entorno Económico Inestable

Contexto: Una entidad vende 1,000 unidades de un fármaco a un cliente en una región con

dificultades económicas. La entidad estima que solo podrá cobrar 400,000 u.m. del valor

total de 1 millón u.m.

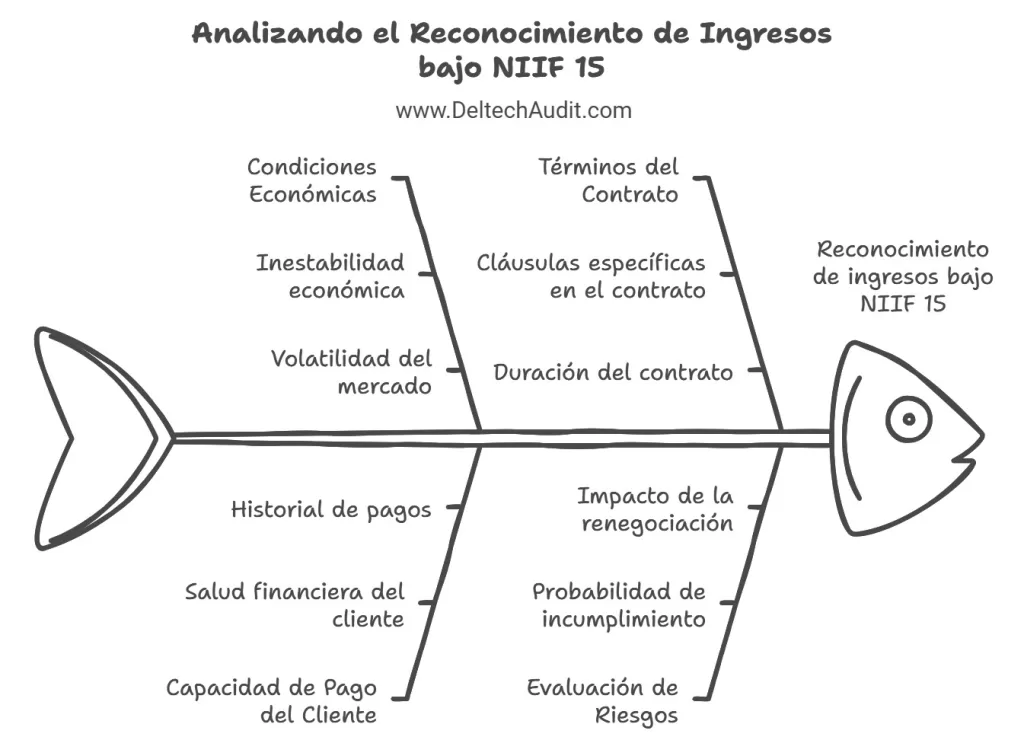

Pregunta: ¿Cumple el contrato los criterios de la NIIF 15?

Análisis: En este caso, se debe evaluar la probabilidad de cobro para determinar si el

contrato es válido para el reconocimiento de ingresos.

Explicación Detallada: Considera la situación económica de la región y la capacidad

del cliente para cumplir con los pagos. Si bien la entidad espera recibir solo una parte

de la contraprestación, debe analizar si esta situación representa un riesgo

considerable para el reconocimiento del ingreso total. También es importante

considerar si se pueden renegociar los términos del contrato para aumentar la certeza

del cobro.

Desafíos y Soluciones en la Identificación de Contratos en Diferentes Sectores

Contratos Implícitos y el Caso de Servicios de Emergencia

Los contratos implícitos son comunes en áreas como la salud, donde el hospital puede cobrar por servicios de emergencia, incluso sin un contrato formal. No obstante, la institución debe verificar la capacidad de pago del paciente para evitar problemas de cobro.

Contratos en Entornos Económicos Inestables

En situaciones de alta incertidumbre económica, las empresas enfrentan el reto de evaluar correctamente la probabilidad de cobro. Esto es común en regiones afectadas por crisis financieras o políticas. Las estrategias incluyen negociar condiciones de pago más flexibles o asegurar el contrato mediante garantías adicionales.

Contratos de Larga Duración en la Construcción

Los contratos de larga duración, como los proyectos de construcción, requieren una evaluación continua de los criterios de la NIIF 15. Esto permite reconocer los ingresos de acuerdo con el progreso real de la obra y reduce el riesgo de ingresos inflados.

¿Cómo la NIIF 15 Refleja la Realidad Económica de la Empresa?

La NIIF 15 impulsa a las empresas a tener una contabilidad basada en la esencia económica de los contratos. Esta norma asegura que solo se reconozcan ingresos que correspondan a transacciones reales, protegiendo la integridad financiera de las empresas y generando confianza en los inversionistas.

¿Cómo DELTECH Auditores Puede Ser Útil en la Identificación del Contrato en la NIIF 15?

En DELTECH Auditores, entendemos los retos que implica la NIIF 15 y ofrecemos asesoría especializada para:

- Evaluar la probabilidad de cobro en contratos complejos.

- Revisar las condiciones contractuales para asegurar el reconocimiento adecuado de ingresos.

- Proporcionar un análisis detallado de los derechos y obligaciones en contratos a largo plazo.

Contáctenos aquí para conocer más sobre cómo podemos apoyar a su empresa en el cumplimiento de la NIIF 15.

Conclusión

El primer paso en la NIIF 15, identificación del contrato, es esencial para un adecuado reconocimiento de ingresos. La aplicación precisa de los cinco criterios no solo garantiza el cumplimiento de las normas, sino que también promueve la sostenibilidad financiera de la empresa. Asegurarse de que un contrato cumple con estos requisitos protege la confianza de los inversores y asegura una contabilidad honesta y transparente.

Preguntas Frecuentes

- ¿Qué pasa si no se cumple alguno de los cinco criterios en la NIIF 15?

Si alguno de los criterios no se cumple, el contrato no es considerado válido para el reconocimiento de ingresos bajo la NIIF 15. - ¿Se puede reconocer un ingreso si el contrato es solo verbal?

Sí, siempre y cuando el contrato verbal cumpla con los criterios establecidos y sea exigible por ley. - ¿Por qué es importante el fundamento comercial en un contrato?

El fundamento comercial asegura que el contrato tiene una finalidad económica real y evita la manipulación contable. - ¿Cómo se mide la probabilidad de cobro?

Se analiza la solvencia del cliente, el historial de pagos y cualquier garantía que respalde el contrato. - ¿DELTECH Auditores ofrece consultoría para la aplicación de la NIIF 15?

Sí, DELTECH Auditores ofrece servicios de asesoría para garantizar el cumplimiento adecuado de la NIIF 15 en su empresa.

{kind=link}