¿Sabía que una declaración correcta de los gastos deducibles puede marcar la diferencia entre pagar impuestos justos o enfrentar sanciones por parte del SRI? No hay que ser muy astuto para darse cuenta de que, si usted administra una empresa en Ecuador, este tema es clave para mantener la salud financiera del negocio.

En esta guía completa encontrará toda la información actualizada sobre qué gastos puede deducir su empresa en el año 2024, conforme al Art. 10 de la Ley Orgánica de Régimen Tributario Interno (LORTI) y el Art. 28 del Reglamento para su Aplicación, incluyendo condiciones, límites y ejemplos reales para sociedades.

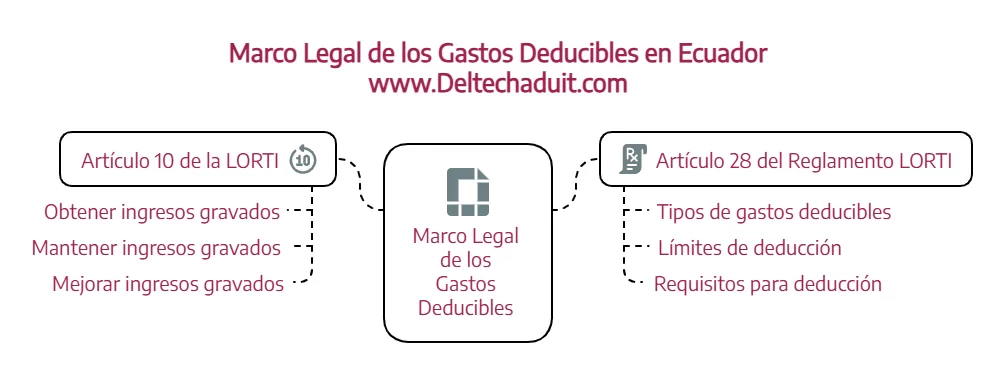

Marco Legal de los Gastos Deducibles en Ecuador

Los gastos deducibles están regulados por dos normas principales:

- Artículo 10 de la LORTI: Establece que son deducibles los gastos e inversiones realizados para obtener, mantener y mejorar ingresos gravados.

- Artículo 28 del Reglamento para la Aplicación de la LORTI: Detalla los tipos de gastos deducibles, los límites y los requisitos que deben cumplir. Actualizado por última vez en noviembre de 2023.

Este marco normativo es aplicable al ejercicio fiscal 2024 y puede ser consultado en el sitio web del SRI.

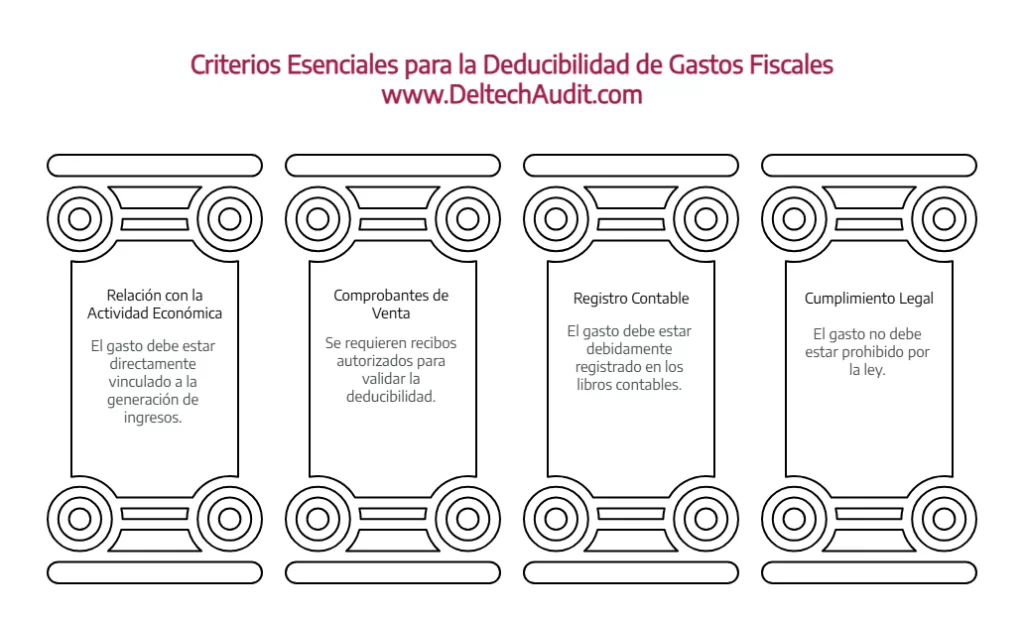

Requisitos Generales para la Deducibilidad de Gastos

Para que un gasto sea deducible, debe:

- Estar relacionado directamente con la actividad económica generadora de renta.

- Contar con comprobantes de venta autorizados por el SRI.

- Estar registrado contablemente.

- No estar prohibido por la ley.

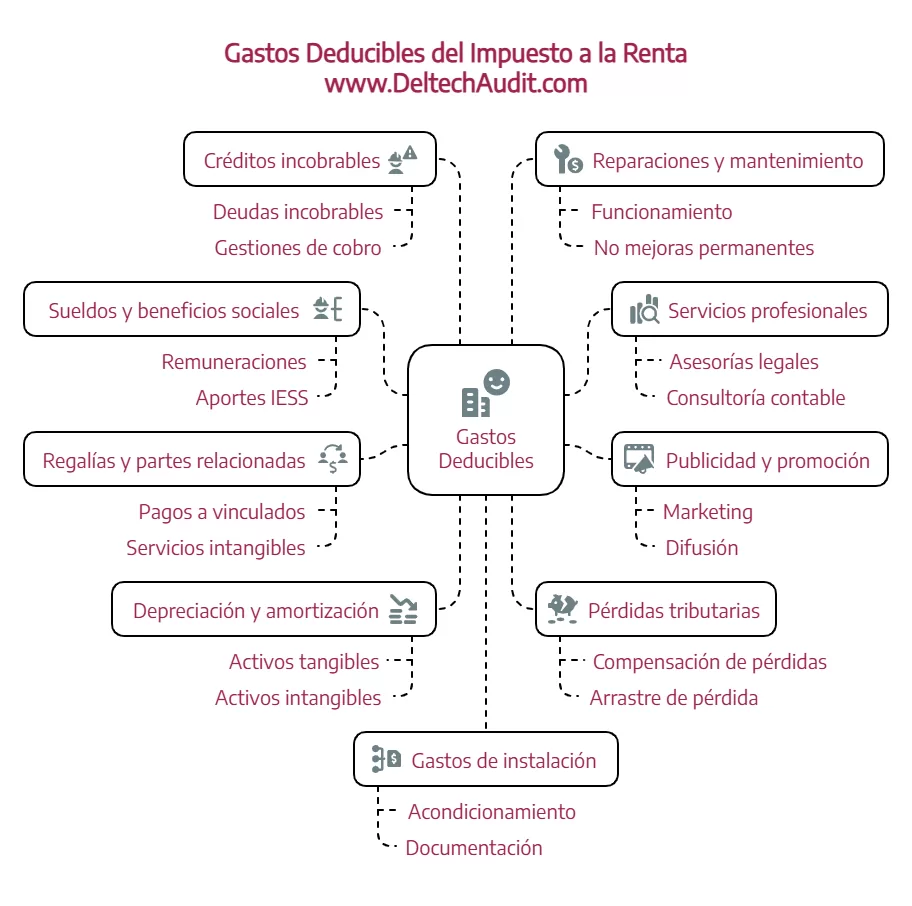

Tabla de Clasificación y Ejemplos de Gastos Deducibles (Art. 28 Reglamento LORTI)

| Categoría | Descripción | Límite / Condiciones | Ejemplo Práctico |

|---|---|---|---|

| Sueldos y beneficios sociales | Remuneraciones, aportes IESS, fondos de reserva, décimos | Debidamente registrados y pagados | Pago de sueldos a empleados con aportes al IESS |

| Servicios profesionales | Asesorías legales, contables, técnicas | Requiere contrato y comprobantes válidos | Contrato con un consultor externo para implementación contable |

| Publicidad y promoción | Gastos de marketing y difusión | Máx. 20% ingreso gravable. Excepciones: MIPYMES, turismo, producción nacional | Campaña publicitaria en redes sociales |

| Regalías y partes relacionadas | Pagos a vinculados por servicios o intangibles | Máx. 20% base imponible (10% si en preoperativo) | Uso de software corporativo de casa matriz |

| Depreciación y amortización | Reducción contable de activos tangibles e intangibles | Según tasas oficiales (ver tabla siguiente) | Amortización anual de licencias de software |

| Pérdidas tributarias | Compensación de pérdidas de ejercicios anteriores | Hasta por 5 años | Arrastre de pérdida fiscal de 2021 para ejercicio 2024 |

| Créditos incobrables | Deudas sin posibilidad de recuperación | Documentar gestiones de cobro previas | Factura vencida con constancia de cobro sin éxito |

| Reparaciones y mantenimiento | Costos necesarios para funcionamiento sin mejorar valor del activo | No se consideran mejoras permanentes | Reparación de sistema eléctrico |

| Gastos de instalación | Acondicionamiento de infraestructura y oficinas | Deben estar documentados y relacionados al giro del negocio | Implementación de un nuevo local comercial |

| Viajes y estadía | Gastos por desplazamientos laborales | Máx. 3% del ingreso gravable | Viáticos por visita a proveedores en otra ciudad |

Tasas de Depreciación Permitidas por el SRI

| Tipo de Activo | Tasa Anual de Depreciación |

|---|---|

| Inmuebles | 5% |

| Instalaciones y maquinaria | 10% |

| Vehículos | 20% |

| Equipos informáticos | 33% |

| Software y licencias | 33% |

Condiciones para Pagos al Exterior

- Obligatorio contar con contratos escritos.

- Aplican límites si son pagos a partes relacionadas.

- Sujeto a retención de Impuesto a la Renta e ISD.

Ejemplo: Pago a consultora extranjera para implementación de ERP. Requiere contrato, justificación técnica y cumplimiento de precios de transferencia.

¿Qué Gastos No Son Deducibles?

Según el principio de causalidad establecido en la LORTI, solo son deducibles aquellos gastos necesarios para generar renta gravada. En consecuencia, no se permite la deducción de:

- Multas e intereses generados por mora: Son penalizaciones por incumplimiento de obligaciones, y no están vinculadas a la obtención de ingresos.

- Donaciones no autorizadas legalmente: Solo las donaciones aceptadas expresamente por la normativa son deducibles.

- Gastos personales de socios y administradores: Estos no guardan relación directa con el giro del negocio.

- Gastos ajenos a la actividad económica: No cumplen con la condición de ser necesarios para producir renta.

Errores Comunes que Detecta el SRI

- Gastos mal respaldados o sin documentos válidos.

- Incluir gastos personales o ajenos a la actividad.

- Superar límites sin aplicar las excepciones correspondientes.

- No aplicar las retenciones exigidas por ley.

Importancia de la Planificación Tributaria

Planificar correctamente permite a su empresa:

- Disminuir legalmente su carga fiscal.

- Reducir el riesgo de ajustes por fiscalización.

- Identificar deducciones aplicables y evitar omisiones.

¿Cómo DELTECH Auditores Puede Ayudarle?

- Verificamos el cumplimiento legal de sus gastos.

- Le asesoramos en la correcta documentación tributaria.

- Implementamos controles contables eficaces.

- Representamos a su empresa en auditorías fiscales.

¿Necesita asesoría inmediata? Contáctenos por WhatsApp

Conclusión Final

Los gastos deducibles no solo alivian su carga impositiva, sino que también fortalecen la estructura financiera de su empresa. Aplicarlos correctamente evita sanciones y garantiza un cumplimiento tributario sólido.

No deje estos detalles al azar: revise, documente y planifique con anticipación.

Preguntas Frecuentes (FAQ)

¿Qué pasa si no tengo facturas para respaldar un gasto?

No podrá deducir ese gasto. La normativa exige comprobantes autorizados por el SRI como requisito indispensable.

¿Puedo deducir gastos personales si los pagó la empresa?

No. Los gastos personales, incluso si los paga la empresa, no se consideran deducibles por no tener relación con la generación de renta.

¿Las microempresas tienen excepciones en los límites de deducibilidad?

Sí. En áreas como publicidad y promoción, las micro y pequeñas empresas pueden deducir hasta el 100% en ciertos casos específicos.

¿Qué documentos debo tener para justificar un crédito incobrable?

Debe presentar gestiones de cobro, cartas notariales, informes contables y cualquier otro soporte que demuestre su incobrabilidad.

¿Cómo saber si un gasto es deducible o no?

Debe analizar si está vinculado al giro del negocio, si tiene soporte válido, y si no está expresamente prohibido por la ley o el reglamento.

{kind=link}