Ahora nos interesa profundizar sobre los estados financieros consolidados bajo la NIIF 10.

La consolidación de estados financieros es un pilar fundamental para los grupos económicos en Ecuador, permitiendo a las empresas matrices y sus subsidiarias presentar una imagen financiera unificada. En este contexto, la Norma Internacional de Información Financiera 10 (NIIF 10) establece las reglas para determinar cuándo y cómo consolidar, asegurando transparencia y cumplimiento con estándares internacionales. Este artículo, actualizado para 2025, está dirigido a directores financieros, contadores y gerentes de grupos económicos en Ecuador, ofreciendo una guía detallada sobre el proceso, desafíos y mejores prácticas bajo NIIF 10, con ejemplos prácticos, tablas y matrices para facilitar su comprensión.

Introducción a la Consolidación Financiera en Ecuador

¿Qué es NIIF 10 y su importancia?

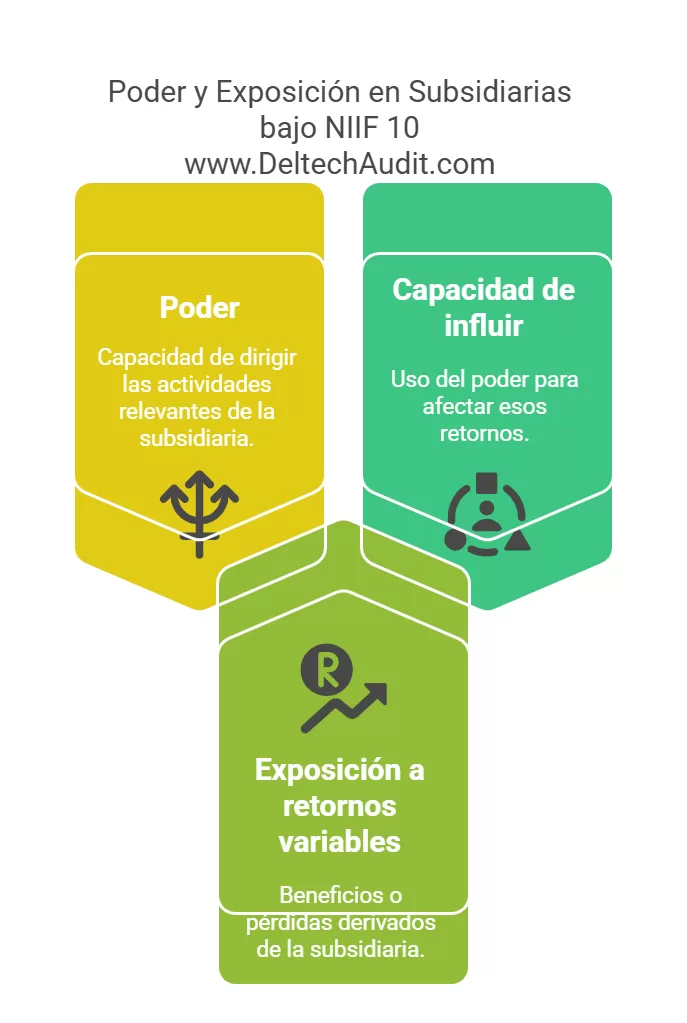

Como sabemos, la NIIF 10, conocida como “Estados Financieros Consolidados”, es una norma emitida por el Consejo de Normas Internacionales de Contabilidad (IASB). Su propósito es garantizar que las entidades matrices reflejen en sus estados financieros el desempeño de las subsidiarias que controlan. Según NIIF 10, el control se define por tres elementos clave:

- Poder: Capacidad de dirigir las actividades relevantes de la subsidiaria.

- Exposición a retornos variables: Beneficios o pérdidas derivados de la subsidiaria.

- Capacidad de influir: Uso del poder para afectar esos retornos.

Por otro lado, en Ecuador, esta norma es esencial para:

- Cumplir con las exigencias de la Superintendencia de Compañías, Valores y Seguros (SCVS) y el Servicio de Rentas Internas (SRI).

- Aumentar la transparencia para inversionistas y socios.

- Alinear las prácticas contables con estándares globales como las NIIF.

Marco regulatorio en Ecuador

En Ecuador, la consolidación de estados financieros, además de las NIIF, está regulada por la Resolución No. SC.ICI.DCCP.G.14.003 de 2014 de la SCVS, que obliga a los grupos económicos identificados por el SRI a presentar estados consolidados bajo NIIF. Desde 2023, la SCVS implementó un sistema digital para la entrega de estos reportes, con un plazo de presentación dentro de los primeros tres meses del año siguiente al ejercicio fiscal. Para 2025, no se han anunciado cambios significativos en la normativa, pero la adopción de tecnología sigue siendo un enfoque clave.

Proceso de Consolidación bajo NIIF 10

El proceso de consolidación bajo NIIF 10 implica varias etapas críticas. A continuación, las detallamos:

Identificación de la matriz y subsidiarias

El primer paso es determinar si existe control según NIIF 10. Una entidad es considerada matriz si cumple con los tres criterios de control mencionados.

En la práctica, esto puede incluir:

- Propiedad mayoritaria (se supone más del 50% de las acciones con derecho a voto, pero con menos % alguien podría controlar).

- Acuerdos contractuales que otorguen poder de decisión.

Tabla 1: Ejemplo de evaluación de control bajo NIIF 10

| Entidad | % Propiedad | Poder sobre decisiones | Retornos variables | Control (Sí/No) |

|---|---|---|---|---|

| Matriz A | 60% | Sí | Sí | Sí |

| Subsidiaria B | 40% | Sí (por contrato) | Sí | Sí |

| Asociada C | 30% | No | Sí | No |

Eliminación de transacciones Inter compañías

Las transacciones entre empresas del grupo (como ventas o préstamos) deben eliminarse para evitar duplicaciones en los estados financieros consolidados.

Por ejemplo:

- Venta de bienes: Si la matriz vende $100,000 en inventario a la subsidiaria, este monto se elimina de los ingresos de la matriz y del costo de la subsidiaria.

- Préstamos internos: Un préstamo de $50,000 de la matriz a la subsidiaria se elimina del activo de la matriz y del pasivo de la subsidiaria.

Contabilización de intereses minoritarios

Los intereses minoritarios (o no controladores) representan la participación de accionistas externos en las subsidiarias. Estos se registran por separado en el patrimonio y el estado de resultados consolidados.

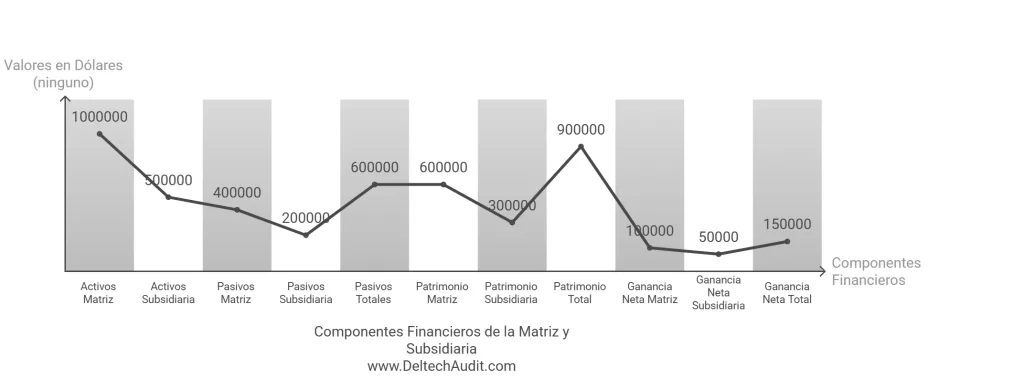

Matriz 1: Cálculo de intereses minoritarios

| Concepto | Matriz ($) | Subsidiaria ($) | Total ($) | Interés Minoritario (20%) |

|---|---|---|---|---|

| Activos | 1,000,000 | 500,000 | 1,500,000 | – |

| Pasivos | 400,000 | 200,000 | 600,000 | – |

| Patrimonio | 600,000 | 300,000 | 900,000 | 60,000 |

| Ganancia Neta | 100,000 | 50,000 | 150,000 | 10,000 |

Existen más ayudas y ejercicios en nuestro Webinar:

Alcance nuevas alturas

Empiece su curso en línea hoy!

Desafíos y Mejores Prácticas

Errores comunes y cómo evitarlos

Algunos errores frecuentes en la consolidación incluyen:

- Eliminación incompleta de transacciones intercompañías: Puede inflar ingresos o activos.

- Conversión de moneda errónea: Afecta a grupos con subsidiarias en el extranjero.

- Cálculo incorrecto de intereses minoritarios: Distorsiona el patrimonio consolidado.

Mejores prácticas:

- Usar checklists para verificar eliminaciones.

- Aplicar tasas de cambio oficiales del Banco Central del Ecuador.

- Revisar cálculos con auditorías internas o externas.

Uso de tecnología en la consolidación

Para 2025, la SCVS fomenta el uso de software especializado en lugar de hojas de cálculo como Excel. Estos sistemas ofrecen:

- Automatización de eliminaciones y ajustes.

- Integración de datos en tiempo real.

- Reportes alineados con NIIF 10.

En Deltech Auditores, ayudamos a implementar soluciones tecnológicas avanzadas para garantizar precisión y eficiencia en los estados financieros consolidados.

Ejemplos y Casos Prácticos

Ejemplo de consolidación en Ecuador

Supongamos un grupo económico ficticio:

- Matriz: EcuCorp (activos: $1,000,000; pasivos: $400,000).

- Subsidiaria: SubEcu (activos: $500,000; pasivos: $200,000). EcuCorp posee el 80%.

Paso 1: Combinación inicial

| Concepto | EcuCorp ($) | SubEcu ($) | Total ($) |

|---|---|---|---|

| Activos | 1,000,000 | 500,000 | 1,500,000 |

| Pasivos | 400,000 | 200,000 | 600,000 |

| Patrimonio | 600,000 | 300,000 | 900,000 |

Paso 2: Eliminación de transacciones

- EcuCorp prestó $100,000 a SubEcu. Se elimina del activo de EcuCorp y del pasivo de SubEcu.

| Concepto | Ajuste ($) | Total Ajustado ($) |

|---|---|---|

| Activos | -100,000 | 1,400,000 |

| Pasivos | -100,000 | 500,000 |

| Patrimonio | 0 | 900,000 |

Paso 3: Intereses minoritarios

- Patrimonio de SubEcu: $300,000. Interés minoritario (20%) = $60,000.

Resultado final:

- Patrimonio atribuible a la matriz: $840,000.

- Interés minoritario: $60,000.

Tendencias Futuras

Impacto de ESG en reportes financieros

Aunque no es obligatorio en 2025, los factores ESG (ambientales, sociales y de gobernanza) están influyendo en los reportes financieros globales. En el futuro, las empresas ecuatorianas podrían integrar datos ESG en sus estados consolidados para satisfacer a inversionistas internacionales. Prepararse implica adoptar herramientas que recopilen y analicen estos indicadores.

Conclusión y Llamado a la Acción

Por últimos debemos decir que la consolidación bajo NIIF 10 es esencial para los grupos económicos en Ecuador, garantizando transparencia y cumplimiento normativo. Con un marco regulatorio claro, tecnología avanzada y la anticipación de tendencias como ESG, las empresas pueden optimizar este proceso. En Deltech Auditores, ofrecemos experiencia y soluciones personalizadas para tus necesidades de consolidación.

¿Listo para consolidar tus estados financieros con precisión? Contacta a Deltech Auditores hoy mismo.

¿Necesitas ayuda profesional?

Contáctenos por WhatsApp

O visita nuestra página de servicios.

Preguntas Frecuentes (FAQs)

- ¿Qué es la NIIF 10?

Es la norma que regula la consolidación de estados financieros basada en el control. - ¿Quién debe consolidar en Ecuador?

Los grupos económicos identificados por el SRI con control sobre subsidiarias. - ¿Cómo se eliminan las transacciones intercompañías?

Se excluyen del activo, pasivo o resultado para evitar duplicaciones. - ¿Qué software es ideal para la consolidación?

Herramientas especializadas que automaticen cálculos y ajustes. - ¿Cómo impactará ESG en el futuro?

Podría requerir reportes adicionales sobre sostenibilidad en los estados consolidados.

{kind=link}