La NIC 16, conocida como la Norma Internacional de Contabilidad 16, es un estándar fundamental para la contabilidad de propiedades, plantas y equipos, que son categorías clave de activos fijos. Este artículo complementa nuestra guía anterior sobre qué son los activos fijos y sus características, profundizando en cómo se deben registrar, medir y reportar según las normas internacionales. Si eres un contador, dueño de negocio o gerente financiero, entender la NIC 16 es esencial para garantizar que tus estados financieros sean precisos y confiables.

En este artículo, exploraremos cada aspecto de la NIC 16, desde su alcance hasta las recientes enmiendas, y te mostraremos cómo Deltech Auditores puede ayudarte a navegar estas complejidades.

¿Qué es la NIC 16 y por qué es importante?

La NIC 16, o International Accounting Standard 16, forma parte de las Normas Internacionales de Información Financiera (NIIF) y establece los principios para reconocer, medir y reportar propiedades, plantas y equipos. Estos activos, como edificios, maquinaria y vehículos, son esenciales para las operaciones de una empresa y se utilizan durante más de un período.

La importancia de la NIC 16 radica en:

- Garantizar la consistencia y comparabilidad de los estados financieros entre diferentes entidades.

- Proporcionar una visión clara y justa de la posición financiera, crucial para inversores, acreedores y gerentes.

- Cumplir con regulaciones internacionales, especialmente en países que adoptan las NIIF.

Por ejemplo, una empresa que no siga la NIC 16 podría subestimar la depreciación de sus activos, afectando sus ganancias reportadas y la confianza de los inversores.

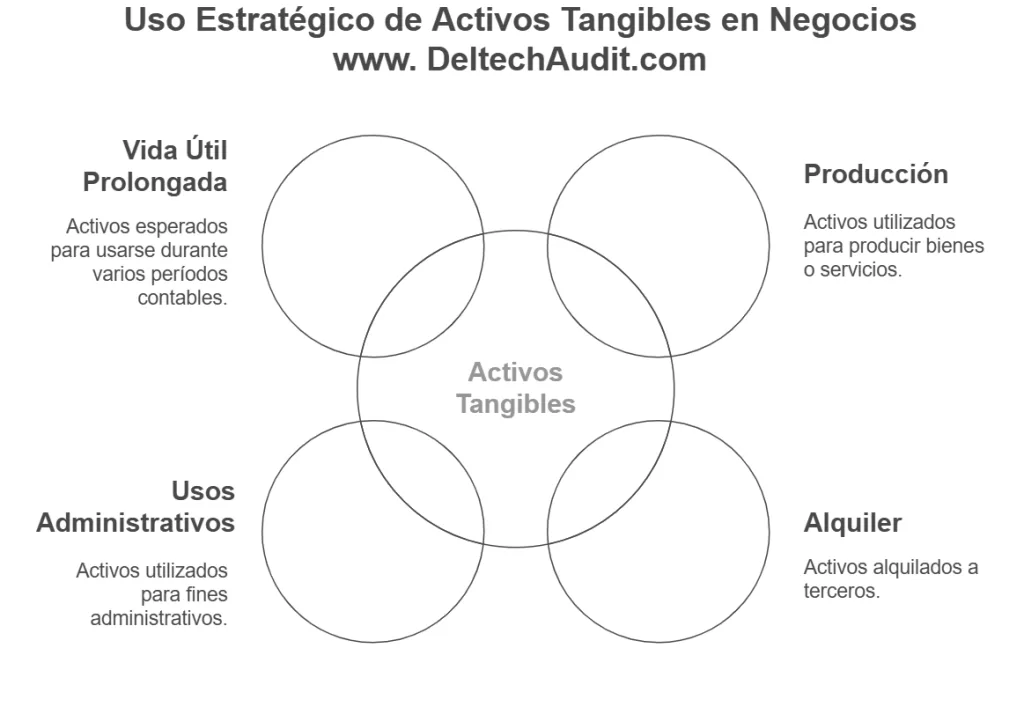

Alcance de la NIC 16: ¿Qué cubre y qué no?

La NIC 16 se aplica a activos tangibles mantenidos para:

- Producir o suministrar bienes o servicios.

- Alquilar a terceros.

- Usos administrativos.

- Y que se espera usar durante más de un período. Esto incluye plantas de producción, maquinaria y vehículos, pero también plantas portadoras relacionadas con actividades agrícolas.

Sin embargo, excluye:

- Activos mantenidos para la venta (cubiertos por la NIIF 5).

- Activos biológicos (NIIF 14).

- Derechos minerales, reservas y recursos no regenerativos.

- Activos que se agotan, como canteras.

Esta distinción es crucial para clasificar correctamente los activos y aplicar las normas adecuadas.

Reconocimiento de Activos Fijos según la NIC 16

Para reconocer un activo fijo bajo la NIC 16, deben cumplirse dos criterios:

- Es probable que los beneficios económicos futuros asociados con el activo fluyan a la entidad.

- El costo del activo puede medirse de manera confiable.

Esto significa que la empresa debe tener control sobre el activo y esperar que genere valor. Por ejemplo, una fábrica que compra una nueva línea de producción la reconoce como un activo fijo porque contribuirá a la producción durante años.

Por otro lado, piezas de repuesto que se consumen en menos de un año no cumplen con estos criterios y se clasifican como inventarios.

Medición Inicial: Determinando el Costo

Los activos fijos se miden inicialmente a su costo, que incluye:

- El precio de compra, incluyendo derechos de importación y impuestos no reembolsables, menos descuentos y rebajas.

- Cualquier costo directamente atribuible para llevar el activo a la ubicación y condición necesarias para operar, como costos de instalación o transporte.

- El costo estimado de desmantelamiento, remoción y restauración del sitio, si la entidad tiene la obligación de hacerlo.

Por ejemplo:

si una empresa compra un edificio por $500,000 y gasta $50,000 en renovaciones para adaptarlo, el costo inicial sería $550,000.

Medición Subsecuente: Modelo de Costo vs. Modelo de Revaluación

Después del reconocimiento inicial, los activos fijos pueden medirse usando:

- Modelo de Costo: El activo se lleva a su costo menos la depreciación acumulada y cualquier pérdida por deterioro. Es el método más simple y común.

- Modelo de Revaluación: El activo se lleva a su valor razonable en la fecha de revaluación, menos la depreciación acumulada y pérdidas por deterioro. Este modelo requiere revaluaciones regulares y solo se usa si el valor razonable se puede medir confiablemente.

Por ejemplo, una empresa podría revaluar su terreno cada pocos años para reflejar los precios de mercado actuales, ajustando su valor en los estados financieros.

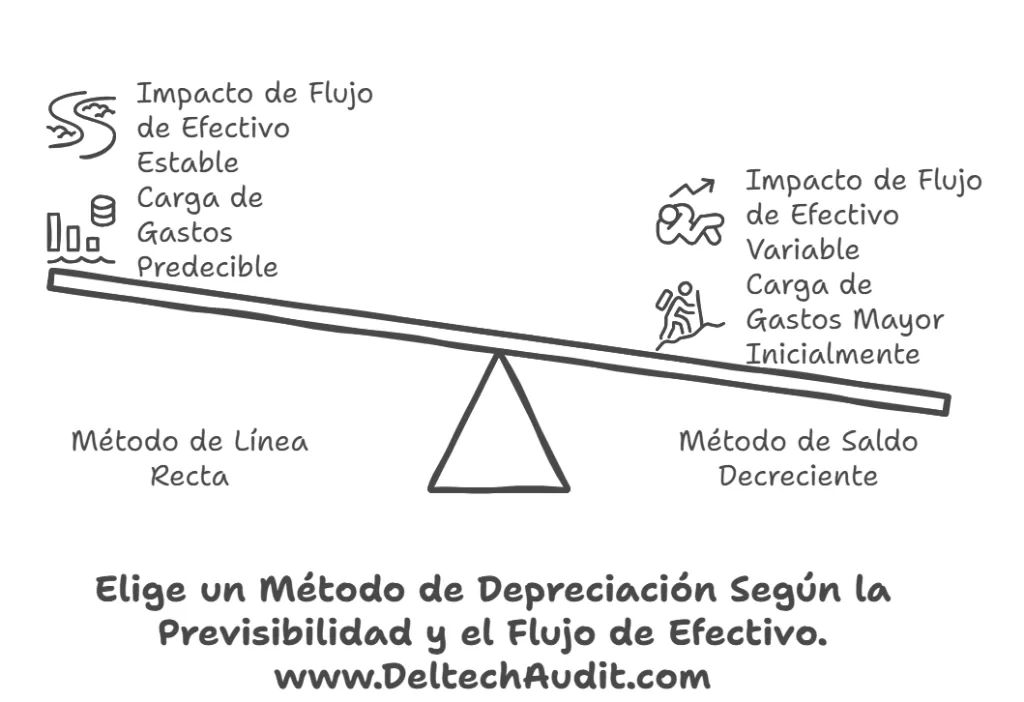

Depreciación: Distribución del Valor a lo Largo del Tiempo

La depreciación es la asignación sistemática del monto depreciable de un activo a lo largo de su vida útil. El monto depreciable es el costo menos el valor residual, y la vida útil es el período durante el cual se espera usar el activo.

Métodos comunes incluyen:

- Línea recta: Depreciación igual cada año.

- Saldo decreciente: Un porcentaje fijo del valor pendiente.

- Unidades de producción: Basado en la cantidad producida.

Por ejemplo:

Una máquina de $100,000 con una vida útil de 5 años y sin valor residual tendría una depreciación anual de $20,000 bajo el método de línea recta.

Para más información sobre la depreciación, visita nuestro artículo Cómo se deprecian los activos fijos.

Deterioro: ¿El Valor del Activo Ha Disminuido?

Si el valor contable de un activo fijo excede su monto recuperable, se considera deteriorado. El monto recuperable es el mayor entre el valor razonable menos costos de venta y el valor en uso. Las pérdidas por deterioro se reconocen en el resultado, y si las circunstancias cambian, el valor puede aumentarse, pero no más allá de lo que habría sido sin el deterioro.

Desincorporación de Activos Fijos: Venta o Baja

Cuando se desincorpora un activo fijo, su valor contable se elimina. La ganancia o pérdida se calcula como la diferencia entre los ingresos de la venta y el valor contable, y se reconoce en el resultado. Por ejemplo, vender una máquina por $60,000 con un valor contable de $50,000 genera una ganancia de $10,000.

Divulgaciones Requeridas por la NIC 16

Las entidades deben divulgar:

- Las bases de medición usadas para determinar el valor contable bruto.

- Los métodos de depreciación y las vidas útiles o tasas usadas.

- El valor contable bruto y la depreciación acumulada al inicio y fin del período.

- Una conciliación del valor contable al inicio y fin del período.

Estas divulgaciones ayudan a los usuarios de los estados financieros a entender la gestión de los activos fijos.

Enmienda Reciente: Ingresos antes del Uso Previsto

En mayo de 2020, la NIC 16 se actualizó para aclarar que no se deben deducir del costo del activo los ingresos de vender productos producidos mientras se prepara el activo para su uso (por ejemplo, minerales extraídos durante la construcción de una mina).

En su lugar, estos ingresos y costos relacionados se reconocen en el resultado. Esta enmienda, efectiva desde el 1 de enero de 2022, aborda prácticas diversas y mejora la consistencia en la contabilidad.

Por Qué Cumplir con la NIC 16 Es Crucial

Cumplir con la NIC 16 asegura:

- Informes financieros precisos, reflejando la verdadera posición y desempeño.

- Toma de decisiones informada para gerentes e inversores.

- Confianza de los stakeholders, especialmente en un entorno global.

Errores Comunes para Evitar

- Reconocer o medir incorrectamente los activos fijos.

- Usar métodos o tasas de depreciación inadecuados.

- No considerar deterioros o no actualizarse con enmiendas.

Cómo Deltech Auditores Puede Ayudarte

En Deltech Auditores, con más de 20 años de experiencia en Ecuador, ofrecemos servicios especializados en la gestión de activos fijos y cumplimiento con la NIC 16. Podemos ayudarte con:

- Configurar y mantener registros de activos fijos.

- Determinar métodos de depreciación adecuados.

- Realizar pruebas de deterioro.

- Asegurar todas las divulgaciones requeridas.

Nuestro equipo, liderado por expertos con experiencia en auditoría, está listo para apoyarte. Contacta con nosotros para una consulta personalizada y descubre cómo podemos optimizar tu contabilidad.

Preguntas Frecuentes (FAQs)

- ¿Cuál es la diferencia entre el modelo de costo y el de revaluación?

- El modelo de costo lleva el activo a su costo original menos depreciación y deterioros. El de revaluación usa el valor razonable, ajustando cambios en el patrimonio o resultado.

- ¿Cuándo debe depreciarse un activo?

- Desde que está disponible para uso, durante su vida útil estimada.

- ¿Cómo se determina la vida útil de un activo?

- Considerando desgaste, obsolescencia tecnológica y restricciones legales, generalmente entre 5 y 20 años.

- ¿Cómo se tratan los costos de reparación y mantenimiento?

- Los ordinarios se gastan, mientras que las reparaciones mayores que extienden la vida útil se capitalizan.

- ¿Cómo se contabilizan las ganancias o pérdidas por desincorporación?

- Se reconocen en el resultado en el período de la venta.

Conclusión

La NIC 16 es una herramienta vital para la contabilidad de activos fijos, asegurando que se manejen de manera consistente y transparente. Desde el reconocimiento hasta la desincorporación, cada paso tiene implicaciones significativas para tus estados financieros. No subestimes los riesgos de no cumplir: errores pueden llevar a sanciones, pérdida de confianza y decisiones equivocadas.

Si necesitas ayuda para implementar la NIC 16 en tu empresa, contacta con Deltech Auditores. Estamos a solo un clic de distancia. Para más información o programar una consulta.

Citas Clave:

{kind=link}