El Régimen Simplificado para Emprendedores y Negocios Populares (RIMPE) es un sistema impositivo creado para facilitar el cumplimiento tributario de personas naturales y jurídicas con ingresos brutos anuales de hasta USD 300.000. Vigente desde el 2022, reemplazó al RISE y al régimen para microempresas.

En esta guía le explicamos de forma clara qué es el RIMPE. También abordamos cómo funciona, a quiénes aplica y qué obligaciones generales conlleva, cómo funciona, a quiénes aplica y qué obligaciones generales conlleva. No abordamos aquí detalles sobre negocios populares, emprendedores ni cambios específicos para 2025, ya desarrollados en otros artículos.

¿Cuál es el objetivo del RIMPE?

El RIMPE fue diseñado por el Servicio de Rentas Internas (SRI) con los siguientes fines:

- Simplificar la declaración y pago de impuestos.

- Promover la formalización de pequeños negocios.

- Ampliar la base de contribuyentes.

Se encuentra regulado en los artículos 97.1 al 97.9 de la Ley de Régimen Tributario Interno (LRTI), además de su reglamento y resoluciones complementarias.

¿Quiénes pueden pertenecer al RIMPE?

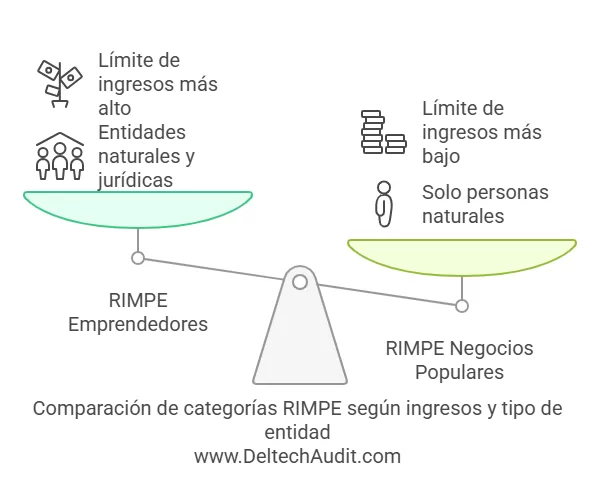

Están comprendidos los contribuyentes cuyos ingresos brutos anuales, correspondientes al ejercicio fiscal inmediatamente anterior, sean mayores a USD 0 y hasta USD 300.000, al 31 de diciembre del ejercicio anterior. La categoría específica (Negocio Popular o Emprendedor) depende del monto exacto y de si es persona natural o sociedad.

Tabla comparativa: Elegibilidad RIMPE

| Categoría | Requisitos principales |

|---|---|

| RIMPE – Emprendedores | Personas naturales o jurídicas. Ingresos de USD 20.000,01 a USD 300.000 anuales. |

| RIMPE – Negocios Populares | Solo personas naturales. Ingresos hasta USD 20.000 anuales. |

Los contribuyentes deben verificar cada año si cumplen las condiciones para permanecer en su categoría. Para detalles operativos sobre estos cambios, consulte los artículos dedicados a Negocios Populares y Emprendedores en nuestro sitio. Si cambian de categoría (por ejemplo, de popular a emprendedor), deben actualizar su RUC entre enero y abril.

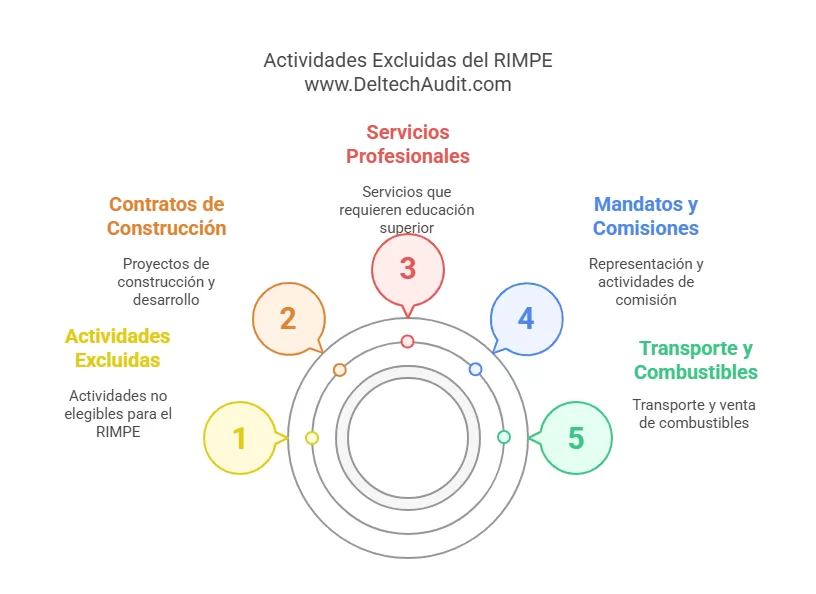

Actividades excluidas del RIMPE

No todas las actividades pueden acogerse, incluso si sus ingresos están dentro del rango. P

ara una lista oficial y actualizada de actividades excluidas, se recomienda consultar el portal del SRI o la Resolución NAC-DGERCGC24-00000027. Están excluidas:

- Contratos de construcción, urbanización y lotización.

- Servicios profesionales (que requieren título de tercer nivel).

- Mandatos, representaciones y actividades de comisión.

- Transporte, agropecuarias, comercialización de combustibles.

- Artesanos calificados (desde 2024).

- Personas sin actividad económica registrada.

- Rentas exclusivas de capital.

- Quienes excedan los USD 300.000.

Permanencia en el RIMPE

- Negocios Populares: Sin límite de permanencia, mientras se cumplan las condiciones.

- Emprendedores: Máximo 3 años fiscales consecutivos. Luego, deben pasar al régimen general u otro aplicable.

Obligaciones generales de los contribuyentes RIMPE

- Declaración anual del Impuesto a la Renta (según categoría y calendario oficial del SRI).

- Emisión de comprobantes de venta: Notas de venta para negocios populares; facturas electrónicas para emprendedores.

- Llevar registro de ingresos y gastos (personas naturales). Sociedades deben llevar contabilidad formal.

- Actualizar RUC si cambian las condiciones del negocio o la categoría dentro del RIMPE.

Consideraciones clave

- Un contribuyente excluido del RIMPE no podrá volver a ingresar, ya que la normativa considera que dicha exclusión implica el incumplimiento de las condiciones esenciales del régimen, y busca evitar abusos o reincorporaciones injustificadas.

- Las actividades mixtas (algunas incluidas y otras excluidas) requieren cuidado en la emisión de comprobantes y en la declaración de impuestos.

- El SRI puede cambiar la clasificación del contribuyente si detecta inconsistencias.

Tus responsabilidades con el RIMPE

- Impuesto a la Renta: Se paga una vez al año. La forma de calcularlo cambió, especialmente para los Negocios Populares, así que hay que estar atentos a las nuevas tablas.

- IVA: Los Negocios Populares no declaran IVA. Los Emprendedores lo hacen cada seis meses, o cada mes si así lo prefieren.

- Comprobantes: Los Negocios Populares entregan notas de venta. Los Emprendedores deben emitir facturas electrónicas.

- Contabilidad: Los Negocios Populares llevan un registro sencillo de ingresos y gastos. Las empresas Emprendedoras deben llevar contabilidad completa.

- Retenciones: Hay nuevas reglas sobre cuándo te retienen impuestos y cuándo te toca retener a ti, así que es importante informarse bien.

Recomendaciones para Contribuyentes del RIMPE

- Mantenga actualizada su información en el RUC, especialmente entre enero y abril de cada año.

- Revise anualmente si cumple los requisitos para permanecer en su categoría RIMPE.

- Consulte únicamente fuentes oficiales como el SRI para verificar exclusiones o cambios normativos.

- Lleve registros claros y organizados de sus ingresos y gastos, incluso si no está obligado a llevar contabilidad completa.

- Considere el uso de herramientas tecnológicas para facturación electrónica, cálculos tributarios y control de obligaciones.

Recursos importantes

Para una comprensión más profunda del RIMPE según su categoría, consulte también nuestros artículos específicos donde incluiremos casos prácticos, formatos de declaración, etc.

Para mayor información, consulte las siguientes fuentes:

- Portal del SRI: www.sri.gob.ec

- Resolución NAC-DGERCGC24-00000027

- Ley Orgánica para el Desarrollo Económico y Sostenibilidad Fiscal (LODESF)

{kind=link}