La consolidación de estados financieros es un proceso clave para los grupos económicos en Ecuador, permitiendo a las empresas matrices y sus subsidiarias presentar una visión unificada de su situación financiera, rendimiento y flujos de efectivo. Este procedimiento, además de cumplir con las obligaciones legales, promueve la transparencia y fortalece la confianza de inversionistas, acreedores y reguladores. En un país donde los grupos económicos son pilares de la economía, dominar las normativas y procesos de consolidación es esencial para evitar sanciones y garantizar la precisión de la información financiera.

En este artículo, exploraremos las regulaciones vigentes, el proceso de consolidación, los desafíos, las mejores prácticas y las tendencias futuras, todo actualizado con el nuevo sistema de la Superintendencia de Compañías para la recepción de estados financieros en 2025. Si buscas cumplir con las normas y optimizar tus procesos, Deltech Auditores está aquí para ayudarte.

Introducción a la Consolidación de Estados Financieros en Ecuador

Definición y Importancia

La consolidación de estados financieros combina los resultados financieros de una empresa matriz con los de sus subsidiarias en un solo informe, reflejando la salud económica del grupo como una entidad única. Este proceso es vital por:

- Transparencia: Ofrece una visión clara del desempeño financiero global.

- Toma de decisiones: Ayuda a evaluar resultados y detectar áreas de mejora.

- Cumplimiento legal: Asegura la adherencia a las normativas de la Superintendencia de Compañías, Valores y Seguros (SCVS) y el Servicio de Rentas Internas (SRI).

En Ecuador, donde los grupos económicos aportan significativamente al PIB, la consolidación es una obligación ineludible para quienes son identificados por el SRI.

Marco Legal Vigente

La consolidación de estados financieros en Ecuador está regulada por la Resolución No. SC.ICI.DCCP.G.14.003 de 2014, emitida por la SCVS y publicada en el Registro Oficial No. 194 el 28 de febrero de 2014. Esta norma establece los lineamientos para la preparación y presentación de estados financieros consolidados por parte de los grupos económicos definidos por el SRI. Hasta marzo de 2025, no se han reportado cambios significativos, por lo que sigue siendo la referencia principal. Sin embargo, el nuevo sistema digital de la SCVS, implementado en 2023, agiliza la recepción electrónica de estos documentos, ajustando los plazos a los primeros tres meses del año siguiente al ejercicio fiscal.

Obligaciones Legales y Regulatorias para la consolidación de estados financieros

Resolución No. SC.ICI.DCCP.G.14.003 de 2014

Esta resolución detalla:

- Quién debe consolidar: Grupos económicos identificados por el SRI.

- Requisitos del proceso: Uso de políticas contables uniformes, eliminación de transacciones intercompañías y ajustes por diferencias en el costo de inversión.

- Presentación: Los estados consolidados deben enviarse electrónicamente a la SCVS dentro de los primeros tres meses del año siguiente, utilizando el nuevo sistema digital implementado desde 2023.

Cumplir con estas reglas es crucial para evitar sanciones y mantener la transparencia financiera.

Definición de Grupos Económicos según el SRI

El SRI identifica a los grupos económicos según el criterio de “control efectivo”, que puede implicar más del 50% de las acciones con derecho a voto o una influencia significativa en la gestión, incluso sin un porcentaje accionarial mayoritario. Desde 2021, esta definición se alinea con las Normas Internacionales de Información Financiera (NIIF), y el SRI actualiza periódicamente su lista de grupos, accesible en su portal oficial.

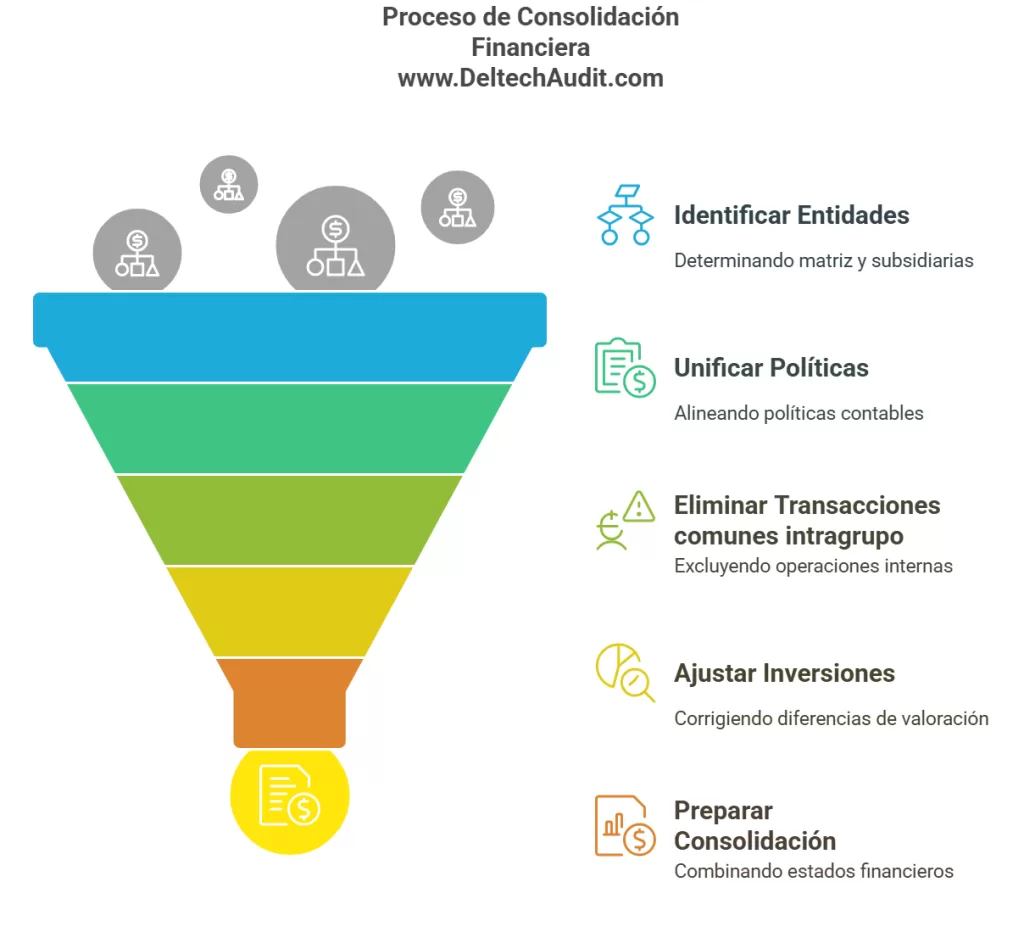

Proceso de Consolidación

Etapas del Proceso

El proceso de consolidación incluye:

- Identificación de entidades: Determinar la matriz y las subsidiarias a incluir.

- Uniformidad contable: Alinear las políticas contables entre todas las entidades.

- Eliminación de operaciones internas: Excluir transacciones entre empresas del grupo.

- Ajustes de inversión: Corregir diferencias entre el costo de adquisición y el valor contable.

- Informe consolidado: Combinar los estados ajustados en un solo documento.

Cada paso exige formación para la precisión para garantizar un informe confiable.

Alcance nuevas alturas

Empiece su curso en línea hoy!

Desafíos Comunes

Entre los obstáculos más frecuentes están:

- Errores en eliminaciones: Pueden inflar ingresos o activos si no se manejan correctamente.

- Conversión de monedas: Complicada cuando las subsidiarias operan en monedas distintas.

- Intereses minoritarios: Requiere un cálculo exacto para reflejar la participación de accionistas externos.

Estos retos subrayan la necesidad de formación, experiencia y herramientas adecuadas.

Mejores Prácticas

Para un proceso eficiente, considera:

- Registros actualizados: Mantén un control detallado de las entidades y sus operaciones.

- Software especializado: Automatiza cálculos y reduce errores.

- Revisiones regulares: Verifica el cumplimiento con las normas de la SCVS y el SRI.

Estas prácticas optimizan el tiempo y aseguran precisión.

Herramientas y Tecnología

Software Especializado

Desde 2024, la SCVS fomenta el uso de software especializado frente a herramientas como Excel, debido a la complejidad del proceso. Estos programas ofrecen:

- Automatización: Minimizan errores humanos.

- Datos en tiempo real: Facilitan actualizaciones constantes.

- Cumplimiento: Aseguran adherencia a las normativas.

En Deltech Auditores, empleamos tecnología de punta para garantizar resultados precisos y eficientes.

Transformación Digital en la Consolidación

La digitalización está transformando la consolidación con herramientas como:

- Inteligencia Artificial: Detecta anomalías en los datos.

- Blockchain: Asegura un registro seguro y transparente.

El nuevo sistema de la SCVS para la recepción de estados financieros, lanzado en 2023, refleja esta tendencia, permitiendo envíos electrónicos más rápidos y seguros.

Tendencias Futuras

Sostenibilidad y Factores ESG

Aunque las regulaciones no han cambiado hasta marzo de 2025, los factores ESG (ambientales, sociales y de gobernanza) ganan relevancia. En el futuro, los grupos económicos podrían necesitar reportar su impacto en sostenibilidad, siguiendo tendencias globales y demandas de los inversionistas.

Recomendaciones para 2025

Para estar preparados, los grupos deben:

- Adoptar tecnología: Usar software avanzado y el nuevo sistema de la SCVS.

- Integrar ESG: Anticiparse a posibles requisitos de sostenibilidad.

- Actualizarse: Seguir las novedades de la SCVS y el SRI.

Deltech Auditores te asesora para enfrentar estos retos con éxito.

Conclusión

La consolidación de estados financieros en Ecuador, regida por la Resolución No. SC.ICI.DCCP.G.14.003 de 2014 y facilitada po/ el nuevo sistema digital de la SCVS desde 2023, es esencial para los grupos económicos. Cumplir con estas normas no solo evita sanciones, sino que fortalece la transparencia y la confianza. Hacia 2025, la tecnología y la sostenibilidad serán claves para mantenerse competitivo.

¿Necesitas ayuda profesional?

Contáctenos por WhatsApp

Nuestros expertos te guiarán en el proceso, asegurando cumplimiento y eficiencia.

Preguntas Frecuentes

- ¿Qué diferencia hay entre estados financieros consolidados y separados?

Los separados reflejan cada entidad por separado; los consolidados combinan matriz y subsidiarias como una sola. - ¿Cada cuánto se preparan los estados consolidados?

Anualmente, al cierre del ejercicio fiscal. - ¿Qué pasa si no cumplo con la consolidación?

Puedes enfrentar multas, sanciones legales y pérdida de credibilidad. - ¿Hay excepciones para no consolidar?

Sí, en casos raros como subsidiarias no materiales, pero deben justificarse. - ¿Cómo usa el SRI esta información?

Para verificar el cumplimiento tributario del grupo.

{kind=link}