A continuación comparto los cambios claves que usted debe conocer sobre la NIIF para pymes 2025:

Puntos clave de la NIIF para Pymes 2025:

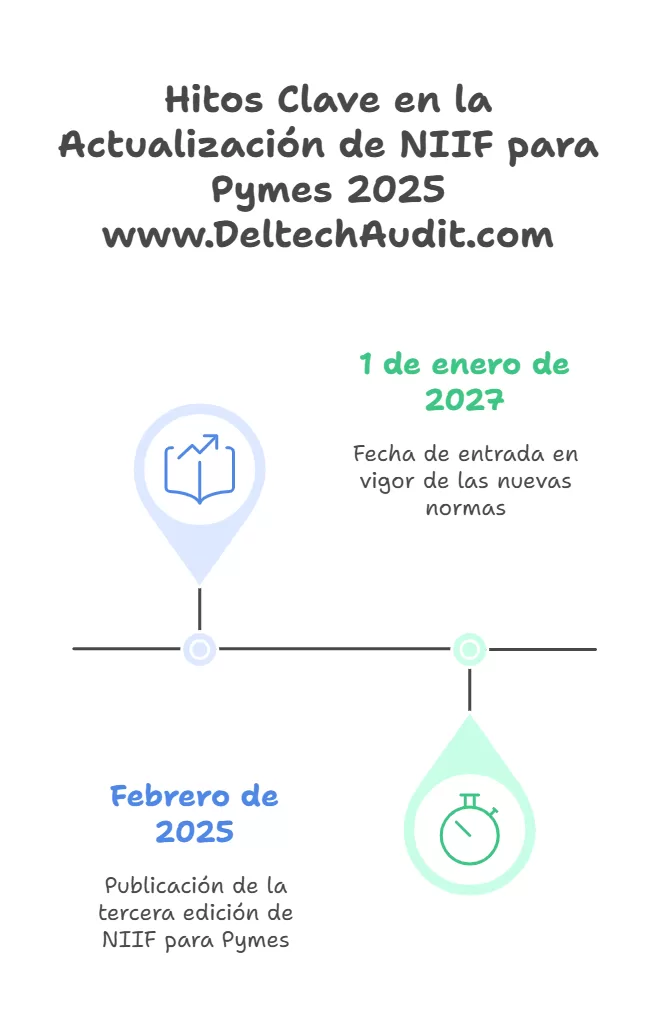

- La tercera edición de la NIIF para Pymes, publicada en febrero de 2025, introduce cambios significativos alineados con el Marco Conceptual de 2018, mejorando la transparencia y claridad en la información financiera.

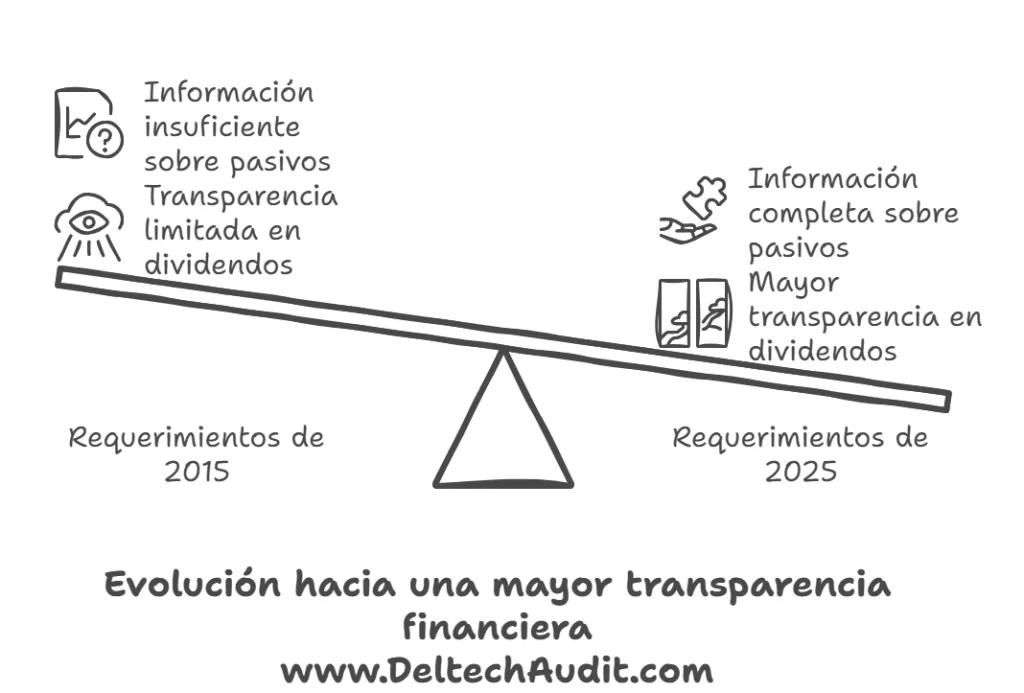

- Incluye nuevas revelaciones, como dividendos propuestos y conciliaciones de pasivos financieros, y elimina opciones como aplicar IAS 39, estandarizando el tratamiento de instrumentos financieros.

- Parece probable que estas actualizaciones afecten cómo las Pymes reconocen ingresos, consolidan subsidiarias y manejan impuestos, requiriendo ajustes en políticas contables.

Introducción a los Cambios La tercera edición de la NIIF para Pymes, efectiva para períodos que comienzan el 1 de enero de 2027 (con adopción anticipada permitida), actualiza la norma de 2015 para reflejar avances en las NIIF completas. Estas modificaciones buscan simplificar y alinear la contabilidad para pequeñas y medianas empresas, mejorando la utilidad de los estados financieros para usuarios como inversionistas y acreedores.

Impacto en las Pymes Los cambios, como la adopción del modelo de cinco pasos de IFRS 15 para ingresos y una nueva sección sobre medición de valor razonable, podrían requerir revisiones en políticas contables. Por ejemplo, las Pymes ahora deben revelar dividendos propuestos no reconocidos, lo que aumenta la transparencia. Un detalle inesperado es que la norma ahora aborda explícitamente la incertidumbre en la contabilidad de impuestos, alineándose con interpretaciones recientes como IFRIC 23.

Pasos para Prepararse Las Pymes deben revisar las actualizaciones, evaluar su impacto, actualizar políticas, capacitar al personal y, si es necesario, buscar asesoría profesional. Deltech Auditores ofrece servicios especializados para ayudar en esta transición, asegurando cumplimiento y precisión en el reporte financiero.

Fechas importantes

La tercera edición de la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para Pymes), publicada en febrero de 2025 y efectiva para períodos que comienzan el 1 de enero de 2027 (con adopción anticipada permitida), representa una actualización significativa respecto a la versión de 2015. Esta revisión, resultado de una extensa consulta con partes interesadas, busca alinear la norma con las NIIF completas, mejorar la transparencia y simplificar los requerimientos para las Pymes. A continuación, se detalla el análisis exhaustivo de los cambios, su impacto y las implicaciones prácticas, basado en la información disponible y las tendencias observadas en estándares contables globales.

Contexto y Alcance

La NIIF para Pymes 2025 es un estándar simplificado diseñado para entidades sin responsabilidad pública, como pequeñas y medianas empresas, que publican estados financieros de propósito general. La edición de 2015 fue la segunda, y la de 2025 incorpora mejoras para reflejar cambios en las NIIF completas, como el Marco Conceptual de 2018, IFRS 15 e IFRS 3, y responde a las necesidades de los usuarios de los estados financieros. Según el sitio oficial de IFRS IFRS for SMEs, la norma fue actualizada en febrero de 2025, con materiales de apoyo que se añadirán durante 2025 y 2026.

Cambios Clave por Sección

Alineación con el Marco Conceptual de 2018

La Sección 2, “Conceptos y Principios Generalizados”, fue revisada para alinearse con el Marco Conceptual de 2018, que actualiza definiciones de activos, pasivos e información material. Esto introduce un mayor énfasis en conceptos como “relevancia” y “representación fiel”, centrándose en la utilidad para los usuarios. Por ejemplo, la descripción de la base de acumulación (accrual basis) se trasladó a la Sección 3 (párrafo 3.16A), reflejando un enfoque más coherente con las NIIF completas. Comparada con 2015, que se basaba en el Marco Conceptual de 2010 con definiciones menos refinadas, esta actualización mejora la calidad de la información financiera.

Nuevos Requerimientos de Revelación

La norma introduce nuevas revelaciones para aumentar la transparencia:

- Sección 6: Estado de Cambios en el Patrimonio requiere revelar el monto de dividendos propuestos o declarados antes de la emisión de los estados financieros, pero no reconocidos como distribución (párrafo 6.6). Esto mejora la visibilidad sobre distribuciones a propietarios, una novedad respecto a 2015, que no tenía este requerimiento explícito.

- Sección 7: Estado de Flujos de Efectivo añade una conciliación de cambios en pasivos derivados de actividades de financiamiento (párrafo 7.19A) y revelaciones sobre arreglos de financiación con proveedores (párrafos 7.19B-7.19C). Estas mejoras facilitan a los usuarios entender los movimientos en pasivos financieros, algo ausente en la versión de 2015, limitando previamente la información sobre flujos de financiamiento.

Actualización en Instrumentos Financieros

- Sección 11: Instrumentos Financieros elimina la opción de aplicar IAS 39, obligando a todas las entidades a seguir esta sección (párrafo 11.2), y clarifica la medición a costo amortizado de instrumentos con compensación negativa (párrafo 11.9(b)). Esto estandariza el tratamiento, eliminando inconsistencias que podían surgir en 2015, cuando las Pymes podían optar por IAS 39.

- Sección 12: Medición del Valor Razonable es una nueva sección que establece un marco estructurado, centralizando requerimientos previamente dispersos (ej. Secciones 11 y 16), alineándose con IFRS 13. En 2015, no existía una sección específica, tratándose de forma fragmentada.

Consolidación y Control

- Sección 9: Estados Financieros Consolidados y Separados clarifica la definición de “control” (párrafos 9.4-9.12) y añade requerimientos para cuando un padre pierde el control, midiendo el interés retenido a valor razonable (párrafos 9.18-9.19). Esto mejora la consistencia en consolidación y desconsolidación, frente a una definición menos detallada en 2015, sin requisitos específicos para pérdida de control.

Ingresos y Combinaciones de Negocios

- Sección 23: Ingresos de Actividades Ordinarias se revisa para alinearse con IFRS 15, adoptando el modelo de cinco pasos para el reconocimiento de ingresos. Esto reemplaza el enfoque anterior basado en riesgos y beneficios, ofreciendo un marco más basado en principios, una diferencia notable respecto a 2015, que seguía IAS 18.

- Sección 19: Combinaciones de Negocios y Goodwill se alinea con IFRS 3 (2008) y enmiendas posteriores, incluyendo la definición de negocio de 2018. Esto cambia cómo se reconocen y miden las combinaciones, frente a un enfoque más simple en 2015, sin incorporar estas actualizaciones.

Beneficios a los Empleados

- Sección 28: Beneficios a los Empleados incluye clarificaciones sobre la profundidad del mercado de bonos corporativos de alta calidad (párrafo 28.17) y más revelaciones para planes de beneficios definidos (párrafos 28.41(e)-28.41(f)). Esto mejora la medición y presentación, con menos detalles en 2015 y sin clarificación sobre bonos.

Impuestos e Incertidumbre

- Sección 29: Impuesto a las Ganancias añade requerimientos para reflejar efectos de incertidumbre (párrafos 29.34A-29.34D), alineándose con IFRIC 23. Esto es nuevo respecto a 2015, que no abordaba explícitamente la incertidumbre.

Conversión de Moneda Extranjera

- Sección 30: Conversión de Moneda Extranjera incluye nuevos requerimientos para evaluar convertibilidad y determinar tasas de cambio consistentes (párrafos 30.5A, 30.28-30.29), relevantes en contextos de hiperinflación. En 2015, había menos orientación específica sobre convertibilidad.

Resumen de Impacto y Recomendaciones sobre la NIIF para Pymes 2025

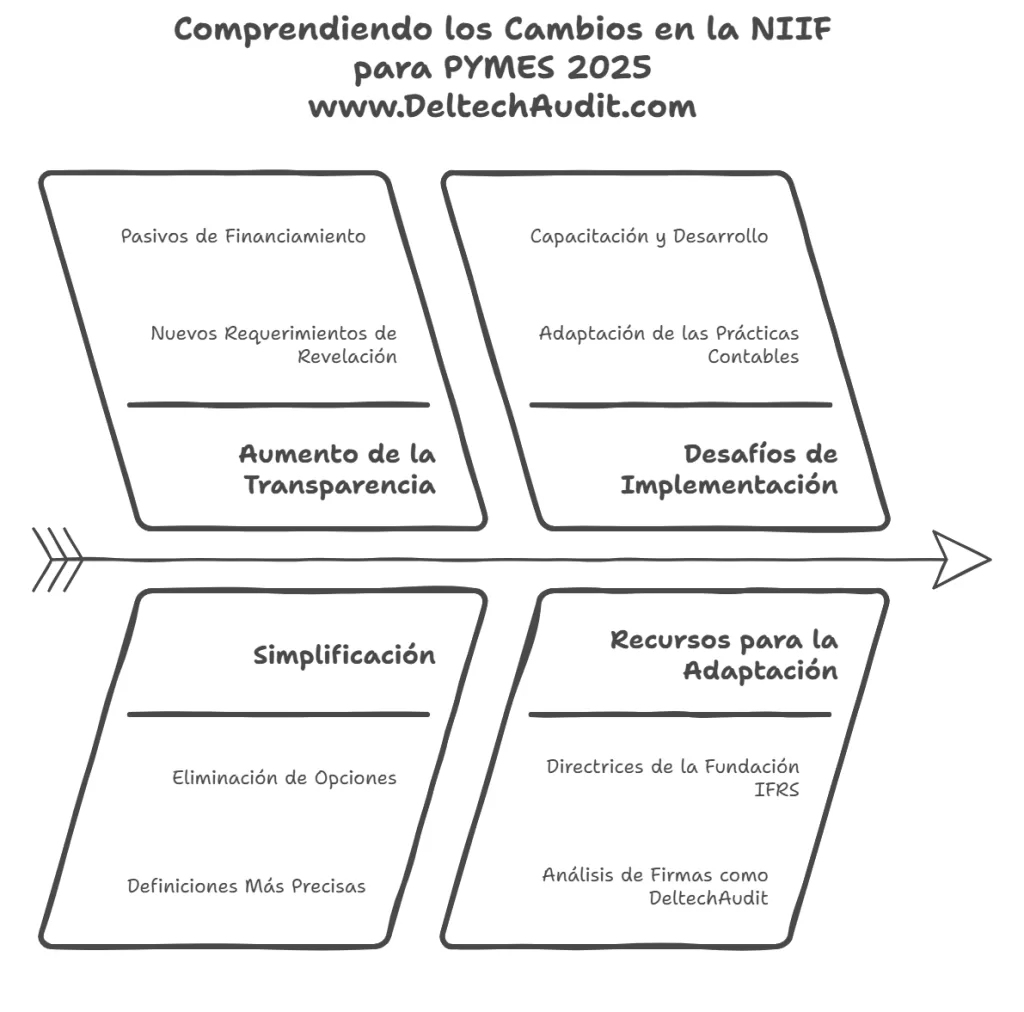

Los cambios buscan alinear con NIIF completas, aumentar la transparencia mediante nuevas revelaciones (ej. dividendos, pasivos de financiamiento) y simplificar mediante la eliminación de opciones (ej. IAS 39) y definiciones más precisas (ej. control). Para profundizar, se sugiere consultar el “Basis for Conclusions” en IFRS Foundation, revisar análisis de firmas colegas como PwC IFRS for SMEs o ICAEW IFRS for SMEs, y comparar sección por sección con el texto de 2015 si está disponible.

Implicaciones Prácticas para las Pymes

Las Pymes deben revisar los cambios, evaluar su impacto, actualizar políticas, capacitar al personal y buscar asesoría profesional. Deltech Auditores ofrece servicios especializados, como asesoría en contabilidad y auditoría, para facilitar la transición. Para más información, visite nuestra página de Servicios Contables.

Conclusión

La tercera edición de la NIIF para Pymes 2025 introduce cambios significativos que requieren preparación. Comprender y adaptar estas actualizaciones es crucial para mantener estados financieros precisos y conformes. Si necesita ayuda, contacte a Deltech Auditores para asistencia experta.

Preguntas Frecuentes

- ¿Cuándo entra en vigor la tercera edición?

- Efectiva para períodos que comienzan el 1 de enero de 2027, con adopción anticipada permitida.

- ¿Puedo seguir usando la edición de 2015?

- Sí, hasta la fecha efectiva, pero se recomienda preparar la transición.

- ¿Cuáles son las principales diferencias con 2015?

- Incluye alineación con el Marco Conceptual de 2018, nuevas revelaciones, actualizaciones en instrumentos financieros y más.

- ¿Cómo afecta a mis estados financieros?

- Depende de las operaciones; puede requerir ajustes en ingresos, instrumentos financieros y revelaciones.

- ¿Dónde encuentro más información?

- En IFRS Foundation, o consulte con Deltech Auditores para recursos y capacitación.

Citas Clave:

- IFRS for SMEs Accounting Standard

- IFRS for SMEs: Who can use it? How does it differ from full IFRSs?

- 16.1 IFRS for SMEs Accounting Standard

NIIF PARA PYMES

Descarga y descubre los Cambios de la Tercera Edición de la NIIF para Pymes 2025

{kind=link}