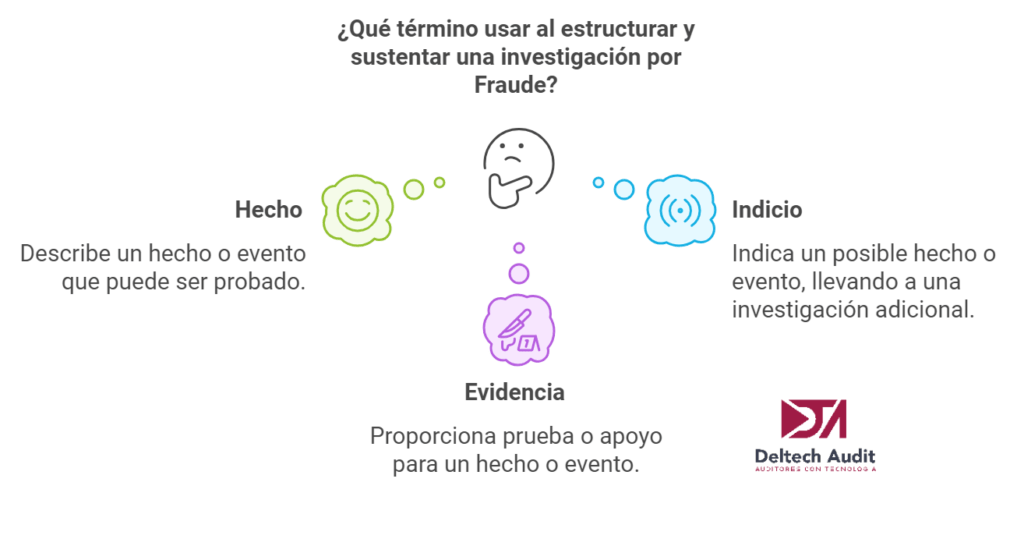

Dentro de la Auditoría Forense hay tres conceptos fundamentales que deben entenderse claramente: hechos, indicios y evidencia.

Estos tres términos son esenciales para estructurar y sostener cualquier investigación forense, y su correcto uso puede marcar la diferencia entre una investigación exitosa y una que no logre probar los hechos investigados. En este artículo, exploraremos cada uno de estos conceptos en detalle, proporcionando ejemplos claros que permitan comprender su importancia en el contexto de la auditoría forense.

¿Qué es un hecho en la auditoría forense?

Un hecho es un acontecimiento o situación que ha ocurrido y que puede ser verificado objetivamente. En una investigación forense, los hechos son la base sobre la que se construye el análisis. Son situaciones que no están sujetas a interpretación, sino que son objetivamente verificables a través de pruebas concretas.

Ejemplo de hecho:

En una auditoría forense, un hecho sería que una empresa realizó una transferencia de $50,000 a una cuenta bancaria no registrada el 10 de agosto. Este hecho puede verificarse con los registros bancarios y contables, lo que lo convierte en una realidad objetiva.

Indicios: Las pistas que guían la investigación

Un indicio es una señal o pista que sugiere que ha ocurrido un hecho, pero que por sí solo no prueba nada de manera concluyente. Los indicios requieren ser interpretados en conjunto con otros elementos de la investigación para llegar a conclusiones válidas. Es decir, los indicios son piezas de información que deben conectarse con otros datos para formar una imagen más clara.

Ejemplo de indicio:

En la misma auditoría forense, se descubre que durante el mismo periodo en que ocurrió la transferencia de $50,000, varios correos electrónicos fueron eliminados. Esto es un indicio de que podría haber un intento de ocultar información relevante para la investigación. No prueba directamente que se haya cometido un fraude, pero es una pista que debe ser investigada más a fondo.

Evidencia: La clave para probar los hechos

La evidencia es cualquier tipo de información o material que respalda o refuta un hecho o indicio en una investigación. En la auditoría forense, la evidencia es crucial para probar las conclusiones a las que se llega. La evidencia puede ser documental, digital, física o testimonial, pero debe cumplir con ciertos criterios para ser admisible legalmente, como la preservación de una cadena de custodia adecuada.

Ejemplo de evidencia:

Si se logra recuperar los correos electrónicos eliminados y se encuentra que contienen conversaciones que prueban la coordinación de un fraude interno para desviar los $50,000, estos correos serían una evidencia sólida. En este caso, los correos no solo confirmarían los indicios, sino que probarían el hecho del fraude.

Diferencias clave entre hechos, indicios y evidencia

- Hecho: Es un acontecimiento comprobado, una realidad objetiva.

- Indicio: Es una pista o señal que sugiere la ocurrencia de un hecho, pero que no lo prueba por sí solo.

- Evidencia: Es la prueba que respalda un hecho o que conecta los indicios con los hechos, y que puede presentarse en un proceso judicial.

El rol de la evidencia en la construcción de un caso sólido

Para que la evidencia sea útil en una investigación forense, debe cumplir ciertos requisitos. Estos incluyen su legalidad, integridad y autenticidad, así como la correcta preservación de la cadena de custodia. Si la cadena de custodia se rompe en algún momento, la evidencia podría ser considerada inadmisible en un tribunal, lo que comprometería toda la investigación.

Un ejemplo clásico de la importancia de la cadena de custodia se encuentra en los casos donde se maneja evidencia digital, como correos electrónicos o documentos electrónicos. Si un archivo de este tipo es manipulado o no se asegura su integridad desde el momento en que se obtiene hasta que se presenta en el juicio, la defensa podría argumentar que la evidencia ha sido alterada, debilitando el caso.

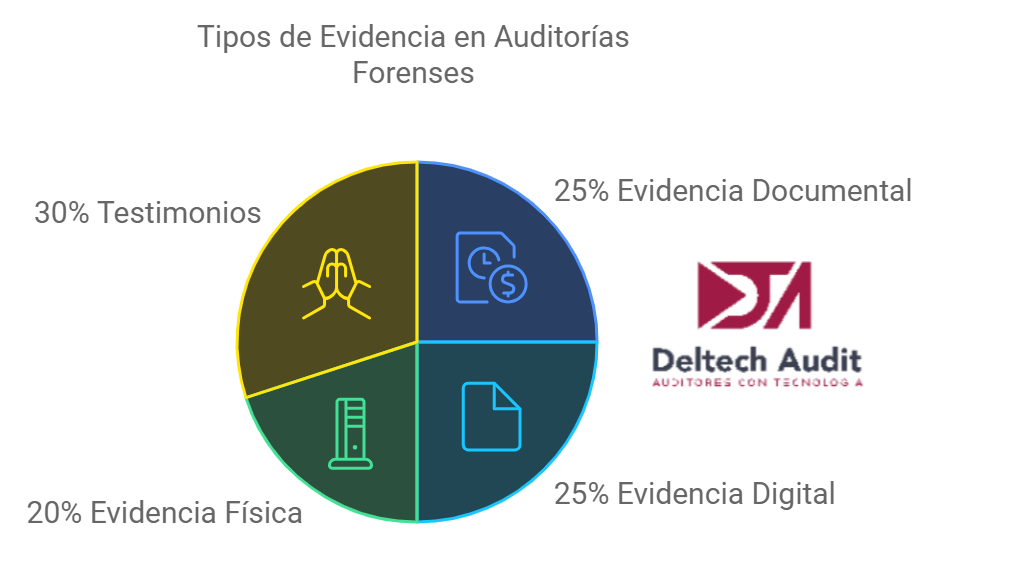

Tipos de evidencia más comunes en auditorías forenses

- Evidencia documental: Incluye contratos, correos electrónicos, facturas y otros registros financieros.

- Evidencia digital: Datos electrónicos, como archivos de computadora, registros de transacciones y correos electrónicos.

- Evidencia física: Objetos tangibles que pueden estar relacionados con el caso, como dispositivos electrónicos.

- Testimonios: Declaraciones bajo juramento de personas involucradas en el caso.

Cómo los auditores forenses recopilan indicios y evidencias

El trabajo del auditor forense es meticuloso. Comienza con la identificación de hechos verificables y luego sigue el rastro de los indicios que podrían señalar hacia la existencia de irregularidades. Cada indicio es investigado a fondo, y el auditor forense recopila toda la evidencia necesaria para respaldar o refutar los hechos que han surgido durante la investigación.

¿Cómo se relacionan hechos, indicios y evidencias en un caso?

Un caso forense completo sigue un proceso en el que primero se identifican los hechos objetivos. Luego, los indicios proporcionan pistas que pueden vincularse a esos hechos. Finalmente, la evidencia se utiliza para demostrar la veracidad de los hechos o para desmentir las sospechas surgidas a partir de los indicios.

Caso práctico:

- Hecho: Se detecta una transferencia inusual de fondos.

- Indicio: Correos electrónicos eliminados que sugieren un intento de ocultar información.

- Evidencia: Los correos recuperados muestran una planificación detallada para cometer fraude, lo que confirma el hecho.

La importancia de estos conceptos en la resolución de casos

Los conceptos de hecho, indicio y evidencia son fundamentales en cualquier investigación forense porque proporcionan una estructura lógica y coherente para analizar los incidentes investigados. Sin una clara distinción entre estos conceptos, sería muy difícil construir un caso sólido que pueda ser presentado en un tribunal o que pueda convencer a una junta directiva de que ha ocurrido un fraude.

¿Cómo DELTECH Auditores puede ayudarle en una investigación forense?

En DELTECH Auditores, utilizamos técnicas avanzadas y tecnología de punta para identificar, analizar y presentar los hechos, indicios y evidencias necesarias en cualquier investigación forense. Nuestro equipo está altamente capacitado para manejar situaciones complejas, y aseguramos que cada paso de la investigación se realice con el mayor nivel de integridad y profesionalismo. Si sospecha de irregularidades financieras o necesita una auditoría forense exhaustiva, contáctenos.

Conclusión

Los conceptos de hecho, indicio y evidencia son esenciales para la investigación forense. El correcto manejo de estos elementos puede marcar la diferencia entre descubrir y probar un fraude o no. Cada uno juega un papel único, y los auditores forenses deben saber cómo utilizarlos eficazmente para estructurar sus investigaciones. ¡En DELTECH Auditores estamos listos para ayudarle a resolver cualquier duda o necesidad que tenga en el ámbito forense!

Preguntas Frecuentes

- ¿Qué es un hecho en una auditoría forense? Un hecho es una realidad objetiva y verificable dentro de la investigación, como una transacción financiera registrada.

- ¿Cuál es la diferencia entre indicio y evidencia? Un indicio es una pista o señal que sugiere la existencia de un hecho, mientras que la evidencia es la prueba que respalda o refuta dicho hecho.

- ¿Qué tipos de evidencia son más comunes en la auditoría forense? Los tipos más comunes son documental, digital, física y testimonial.

- ¿Qué sucede si se rompe la cadena de custodia de una evidencia? Si la cadena de custodia se rompe, la evidencia puede ser inadmisible en un tribunal, comprometiendo el caso.

- ¿Cómo puede DELTECH Auditores ayudar en una investigación de fraude? DELTECH Auditores ofrece servicios de auditoría forense con tecnología avanzada para descubrir, analizar y presentar hechos, indicios y evidencia

{kind=link}