Comparto con nuestros lectores algunas ideas sobre técnicas antifraude elaboradas con estudiantes de la Materia de Auditoría Forense y aplicadas para una empresa distribuidora de productos de consumo masivo.

¿Cómo iniciamos el proyecto?

Durante el desarrollo del proyecto de investigación se identificó el área crítica y la ocurrencia de fraude en una distribuidora de productos de consumo masivo.

Utilizamos el método estudio de caso para analizar las diferentes situaciones y posibles eventos fraudulentos que se hayan presentado en la empresa e identificar debilidades en los procesos que aportan a la ocurrencia de fraudes.

Mediante la aplicación del método se identificó que la Compañía no poseía controles suficientes y adecuados para desarrollar de manera confiable sus actividades relacionadas con la compra y venta.

¿Qué probamos?

Probamos que la ausencia de técnicas antifraude incrementa el riesgo de no detección oportuna de fraude debido a la poca experiencia de la organización en identificar las señales de advertencia de un posible fraude.

¿Cuál fue el primer paso?

Durante el desarrollo del caso se identificó que el área más vulnerable era Ventas, debido a las oportunidades que tienen los empleados de manipular los activos de la compañía y hacer uso indebido de los mismos.

En esta área las empresas son más vulnerables a la ocurrencia de fraudes como el Jineteo de fondos, ventas falsas, anulación de las ventas y robo de inventarios.

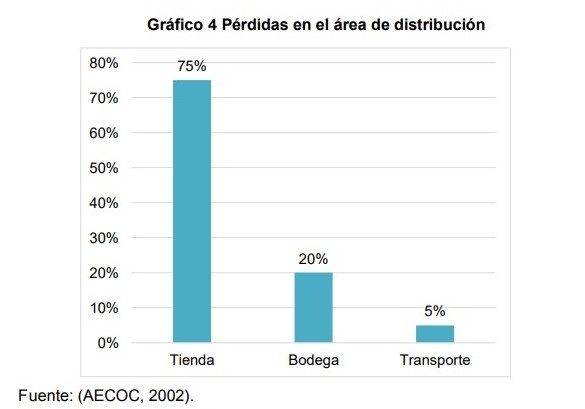

La AECOC identificó las áreas de la distribución en las cuales se presentan pérdidas de la siguiente manera:

¿Qué técnicas antifraude se analizaron?

En base a la evidencia obtenida se analizaron 3 técnicas antifraude claves para disuadir y detectar los eventos de fraude como:

| Comprador misterioso | Revisiones sorpresivas | Línea ética. |

Comprador misterioso

Consiste en actuar como un cliente potencial, realizando una compra en las instalaciones de la compañía y analizar lo que ocurre en ese momento, con la finalidad de identificar debilidades en los controles y las áreas más vulnerables al fraude.

Se debe aplicar:

Cada mes, con la finalidad de identificar y mitigar posibles riesgos en los puntos de ventas más vulnerables al fraude. Ø

Se debe contratar a una Firma especializada, cuyo personal no tenga relación con la empresa.

Revisiones Sorpresivas

Son las revisiones sin previo aviso, a fin de evitar que se oculte información y no exista evidencia.

Esta técnica se puede aplicar en las siguientes áreas:

- inventarios,

- cuentas por cobrar y

- facturación

Revisión del inventario:

Las empresas comerciales deberían realizar este tipo de revisiones por lo menos cada 3 o 6 meses en esta área a fin de disminuir riesgos.

Revisión de las cuentas por cobrar:

Se debe evaluar los cobros realizados por los vendedores.

Confirmar con el cliente el cobro de las facturas incluida la fecha en que se realizó el pago.

Comparar los cobros de los vendedores con las confirmaciones de los clientes.

Revisión de las facturas

Esta comprobación se deberá hacer cada mes de la manera siguiente:

- Efectuar de manera sorpresiva un arqueo de caja para comprobar si los registros contables son confiables.

- Realizar pruebas sobre la integridad de los registros de ventas con el físico de las facturas emitidas.

- Revisar el registro de las devoluciones con la finalidad de identificar acciones inusuales.

Línea ética

Por último se deberá implementar de acuerdo a los recursos de la empresa, puede ser por medio de una línea telefónica o E-Mail, la misma que permitirá a los empleados realizar sus denuncias anónimas, con la finalidad de identificar situaciones inusuales en la compañía.

{kind=link}