La NIIF 15, enfocada en los ingresos derivados de actividades ordinarias de contratos con clientes, introduce un proceso estructurado para reconocer ingresos, que consta de cinco pasos.

Este artículo se centra en el Paso 2: Determinar una Obligación de Desempeño, un aspecto crucial para identificar con precisión cuándo y cómo se reconocen los ingresos en función de la entrega de bienes o servicios.

A continuación, se abordarán los criterios necesarios para clasificar una obligación de desempeño y la importancia de esta identificación para la correcta representación de los ingresos en los estados financieros.

¿Qué es una Obligación de Desempeño según la NIIF 15?

Una obligación de desempeño es una promesa en el contrato de transferir al cliente bienes o servicios que tienen valor independiente.

Identificar estas obligaciones es esencial para que los ingresos se reconozcan correctamente, lo que contribuye a la transparencia y precisión en la información financiera.

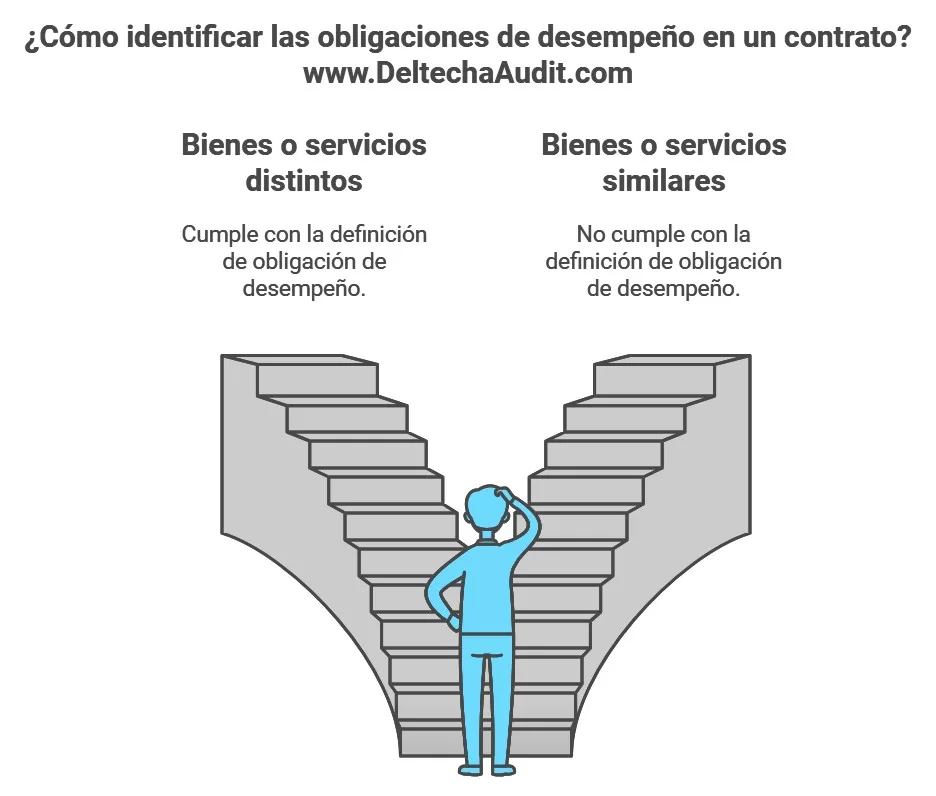

Criterios para Determinar una Obligación de Desempeño Distinta

Existen dos criterios clave para definir si un bien o servicio en el contrato constituye una obligación de desempeño distinta:

- Capacidad de Beneficio por Sí Solo: El bien o servicio debe tener valor para el cliente de manera independiente o junto con otros recursos accesibles.

- Separabilidad dentro del Contrato: El bien o servicio debe poder separarse de otras promesas en el contrato sin estar significativamente relacionado con otras entregas.

¿Por Qué es Importante Identificar las Obligaciones de Desempeño?

Una correcta identificación afecta el momento y el monto de los ingresos que la empresa registrará.

Si no se separan adecuadamente las obligaciones de desempeño, los ingresos podrían reconocerse en un periodo incorrecto, distorsionando los resultados financieros.

Factores que Influyen en la Identificación de Obligaciones de Desempeño

Para aplicar correctamente la NIIF 15 en este paso, es fundamental evaluar varios factores:

- Naturaleza del Contrato: Contratos que incluyen bienes y servicios relacionados requieren una evaluación detallada. Por ejemplo, un contrato que incluye la venta de maquinaria y su instalación debe analizarse para determinar si ambos componentes tienen valor independiente.

- Interdependencia: Si los bienes o servicios están altamente interrelacionados y su uso depende de otro componente del contrato, estos deben tratarse como una sola obligación de desempeño.

- Contexto del Cliente: Es esencial evaluar si el cliente puede beneficiarse del bien o servicio sin depender de otros recursos proporcionados por la empresa.

Ejemplos Prácticos de Obligaciones de Desempeño

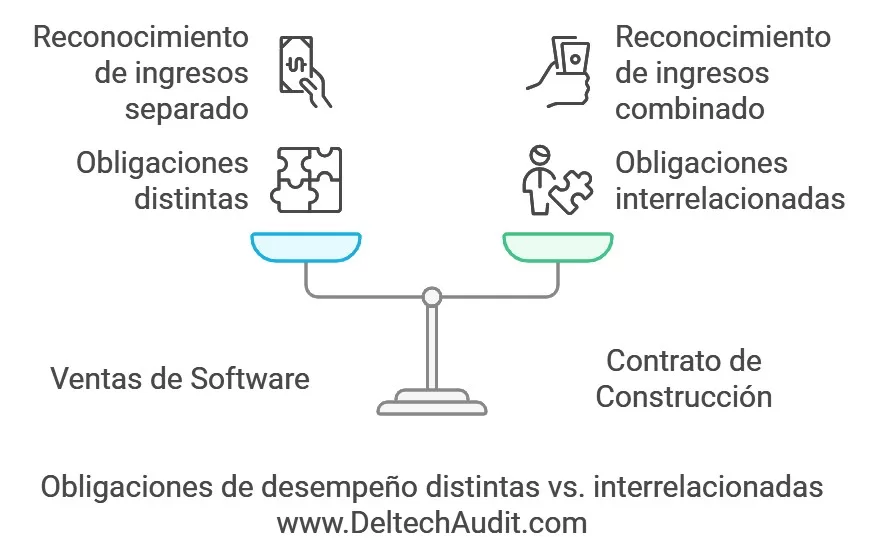

- Software y Servicios de Instalación: Si el software tiene valor independiente de su instalación, ambos se consideran obligaciones distintas. El ingreso por el software se registra en la entrega, y el de instalación, una vez completado el servicio.

- Construcción de Infraestructura: En contratos de construcción, como una planta industrial, los servicios de diseño y construcción pueden considerarse una única obligación de desempeño si el diseño carece de valor sin la construcción.

- Servicios de Mantenimiento Postventa: En contratos que incluyen un bien (como maquinaria) y servicios de mantenimiento, estos últimos suelen ser una obligación distinta, permitiendo el reconocimiento del ingreso a lo largo del tiempo conforme al servicio prestado.

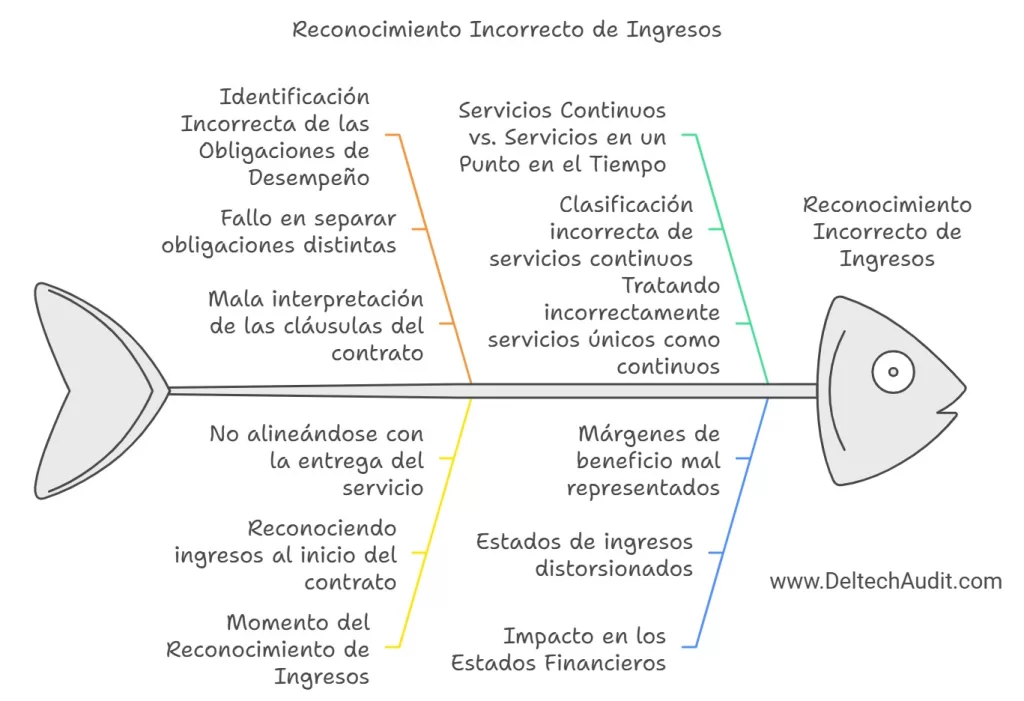

¿Qué Sucede si no se Identifican Correctamente las Obligaciones de Desempeño?

La omisión en la correcta identificación puede llevar a problemas significativos, como el reconocimiento anticipado o tardío de ingresos, afectando la imagen de los estados financieros y potencialmente la relación con inversores y otros interesados.

Proceso de Evaluación de Obligaciones de Desempeño en NIIF 15

- Análisis del Contrato: Revisar los bienes y servicios prometidos.

- Aplicación de los Criterios de Distinción: Evaluar cada bien o servicio para determinar si cumple con los criterios de capacidad de beneficio por sí solo y separabilidad.

- Consideración de Factores Contextuales: Tener en cuenta la naturaleza del contrato, interdependencia y contexto del cliente.

- Documentación de Decisiones: Registrar cada evaluación y decisión para una futura referencia y auditoría.

Casos Especiales: Cuando los Bienes o Servicios No Son Distintos

En algunos casos, aunque se ofrezcan múltiples bienes o servicios, estos no cumplen con los criterios de distinción. En tales casos, deben tratarse como una única obligación de desempeño, y el ingreso se reconocerá según la transferencia conjunta de valor al cliente.

Por ejemplo:

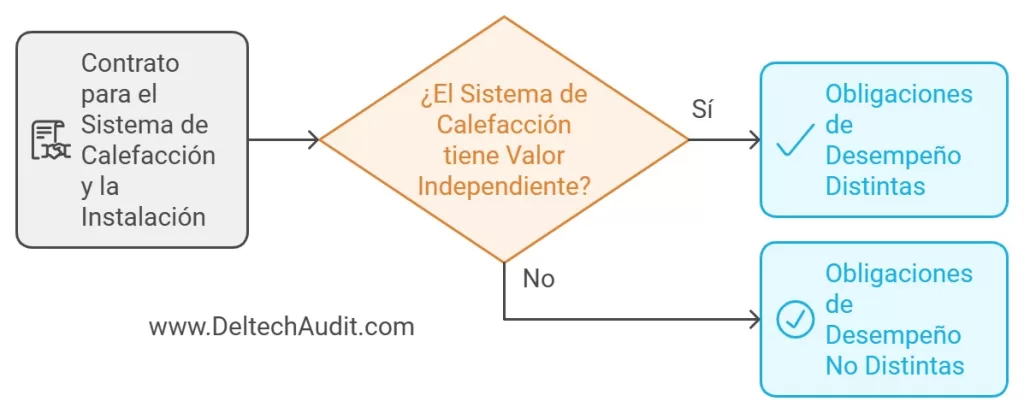

En un contrato para la venta de un sistema de calefacción y el servicio de instalación, la venta del sistema y el servicio de instalación podrían ser consideradas obligaciones de desempeño distintas si el sistema tiene valor independiente y podría ser instalado por el cliente o un tercero especializado.

¿Cómo DELTECH Auditores Puede Ser Útil en la Determinación de Obligaciones de Desempeño?

DELTECH Auditores cuenta con un equipo de expertos en la implementación de NIIF, lo que les permite asistir en la correcta identificación y documentación de obligaciones de desempeño. Con una asesoría adecuada, las empresas pueden evitar errores en el reconocimiento de ingresos y garantizar la transparencia y precisión de sus estados financieros.

Conclusión

El Paso 2 de la NIIF 15, determinar las obligaciones de desempeño, es fundamental para una contabilidad de ingresos precisa. La correcta identificación y documentación de estas obligaciones permite que los estados financieros reflejen una imagen fiel de la realidad económica de la empresa. Para evitar errores en el reconocimiento de ingresos y contar con una estructura adecuada, DELTECH Auditores ofrece una asesoría especializada en NIIF 15, ayudando a las empresas a cumplir con los estándares de contabilidad internacionales.

Preguntas Frecuentes (FAQ)

- ¿Qué es una obligación de desempeño en la NIIF 15? Una obligación de desempeño es una promesa en el contrato de transferir un bien o servicio al cliente que tenga valor independiente.

- ¿Por qué es crucial identificar las obligaciones de desempeño? Es esencial porque determina el momento y el monto del ingreso reconocido, lo que impacta directamente en los estados financieros.

- ¿Cómo saber si un bien o servicio es “distinto”? Se considera “distinto” si el cliente puede beneficiarse de él por sí solo y si es separable de otras promesas en el contrato.

- ¿Qué sucede si se omiten obligaciones de desempeño? La omisión puede llevar a reconocer ingresos incorrectamente, afectando la imagen financiera de la empresa.

- ¿Cómo puede ayudar DELTECH Auditores con la NIIF 15? DELTECH Auditores ofrece asesoría especializada para identificar y documentar adecuadamente las obligaciones de desempeño, garantizando una correcta aplicación de la NIIF 15.