¿Cómo fue la implementación de las NIIF?¿Sabía usted que la forma en que su empresa registra y presenta su información financiera puede abrirle o cerrarle puertas a financiamiento, inversiones e incluso generarle dolores de cabeza con el SRI o la Superintendencia de Compañías? En Ecuador, adoptar y aplicar correctamente las Normas Internacionales de Información Financiera (NIIF), o su versión para Pequeñas y Medianas Entidades (NIIF para PYMES), dejó de ser una opción hace más de una década para convertirse en una obligación y una pieza clave para tener “la casa en orden” contablemente hablando.

Comprender el viaje desde nuestras normas locales anteriores hasta este estándar global no es solo una tarea para contadores; es una necesidad estratégica para todo líder empresarial que quiera navegar con éxito en el complejo entorno económico ecuatoriano. En este artículo, vamos a desmenuzar este proceso para usted, sin jerga innecesaria, enfocándonos en lo que realmente necesita saber para asegurarse de que su empresa está en la jugada correcta.

Resumen Ejecutivo

Este artículo le brindará una comprensión clara sobre la implementación de las NIIF y NIIF para PYMES en Ecuador. Le explicaremos por qué este cambio normativo ha sido tan significativo, cómo afectó la transición desde las normas contables locales, y cuál es el papel fundamental que juegan entidades como el SRI y la Superintendencia de Compañías en su cumplimiento. Descubrirá los puntos clave que toda empresa ecuatoriana debe considerar, entenderá las diferencias entre la aplicación de NIIF completas y NIIF para PYMES, y conocerá los beneficios y desafíos de este proceso.

El Origen del Cambio: ¿Por Qué Ecuador Adoptó las NIIF?

La globalización económica trajo consigo la necesidad de un lenguaje financiero común. Imagínese que cada país usara un idioma distinto para los negocios; sería un caos al momento de invertir o hacer transacciones internacionales. En el mundo de las finanzas, ese “idioma universal” lo constituyen las Normas Internacionales de Información Financiera (NIIF), emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB por sus siglas en inglés).

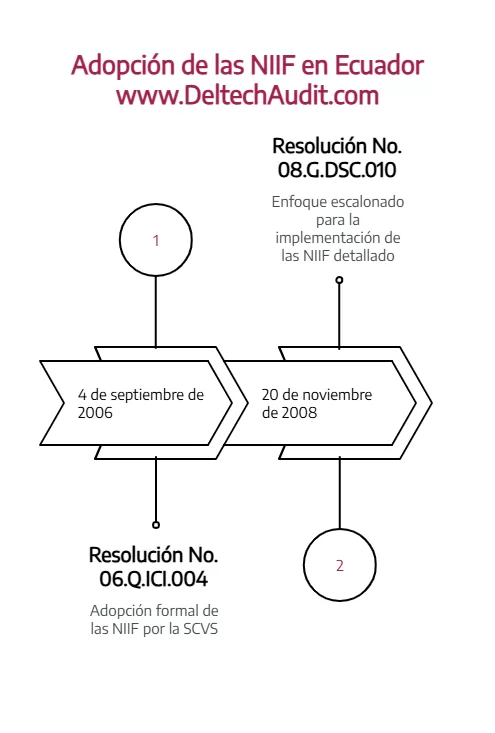

Ecuador, consciente de la importancia de ser parte de este mercado global y de mejorar la transparencia y comparabilidad de la información financiera de sus empresas, tomó la decisión estratégica de adoptar las NIIF. Este proceso, impulsado principalmente por la Superintendencia de Compañías, Valores y Seguros, comenzó a gestarse a finales de la década de 2000. El objetivo principal era alinear las prácticas contables locales, que se basaban en las Normas Ecuatorianas de Contabilidad (NEC), con un marco mucho más robusto y reconocido a nivel mundial.

La adopción buscaba varios propósitos clave:

- Mejorar la transparencia y comparabilidad: Que un estado financiero de una empresa ecuatoriana pudiera ser entendido y comparado fácilmente con el de una empresa en otro país que también aplique NIIF.

- Facilitar el acceso a mercados de capitales: Al hablar el mismo “idioma” financiero, las empresas ecuatorianas se volvían más atractivas para inversionistas extranjeros y podían acceder a financiamiento internacional en mejores condiciones.

- Fortalecer la confianza en la información financiera: Las NIIF, al ser un conjunto de normas basadas en principios sólidos, buscan reflejar de manera más fiel la realidad económica de las empresas.

Este cambio no fue un simple ajuste cosmético; implicó una transformación profunda en la forma de registrar, valorar y presentar las transacciones y hechos económicos. Fue, sin duda, un hito para el entorno empresarial y contable del país.

De las NEC a las NIIF: Un Camino de Transición

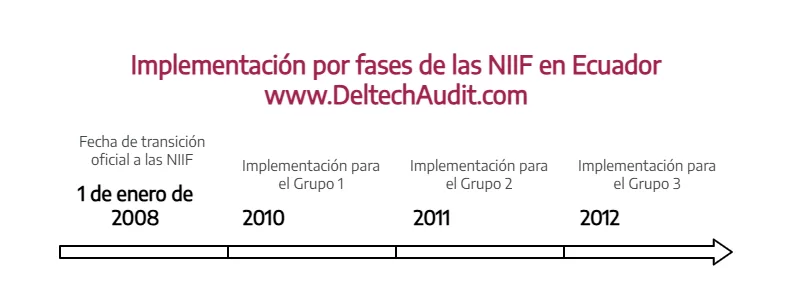

La transición de las Normas Ecuatorianas de Contabilidad (NEC) a las NIIF fue un proceso gradual y planificado. No fue algo que ocurrió de la noche a la mañana. La Superintendencia de Compañías estableció un cronograma de aplicación obligatoria a través de la Resolución No. 08.G.DSC.010, emitida en noviembre de 2008. Este cronograma dividió a las compañías sujetas a su control en diferentes grupos, estableciendo fechas límite para la adopción obligatoria de las NIIF completas o las NIIF para PYMES.

Para muchas empresas, especialmente aquellas acostumbradas a la aplicación de las NEC, esta transición representó un desafío importante. Las NEC, si bien proporcionaban un marco contable, diferían de las NIIF en varios aspectos clave, particularmente en cuanto a la valoración de activos y pasivos, el reconocimiento de ingresos y gastos, y las revelaciones requeridas en los estados financieros.

Puntos clave de la transición:

- Cambio de base: La contabilidad pasó de basarse en reglas más rígidas (NEC) a principios más flexibles y enfocados en la esencia económica de las transacciones (NIIF).

- Valor razonable: Las NIIF introdujeron o ampliaron el uso del concepto de valor razonable para la valoración de ciertos activos y pasivos, algo menos común bajo las NEC.

- Deterioro de valor: Las NIIF ponen un mayor énfasis en el reconocimiento del deterioro de valor de los activos, lo que implicó cambios en la forma de estimar y registrar estas pérdidas.

- Instrumentos financieros: La contabilización de instrumentos financieros bajo NIIF (especialmente NIIF 9 o Secciones 11 y 12 de NIIF para PYMES) es significativamente más compleja que bajo NEC, requiriendo un análisis detallado de sus características y flujos de efectivo.

- Revelaciones: Las NIIF exigen un mayor nivel de revelación en las notas a los estados financieros, proporcionando más detalles sobre las políticas contables aplicadas, las estimaciones significativas y la naturaleza de las partidas.

Las empresas tuvieron que invertir en capacitación, adaptar sus sistemas contables y revisar sus procesos internos para poder cumplir con los nuevos requerimientos. Fue un proceso de aprendizaje y adaptación para el sector empresarial y profesional contable del país. La fecha de transición a las NIIF fue el punto de partida para la aplicación de las nuevas normas, requiriendo la elaboración de un estado de situación financiera de apertura bajo NIIF.

NIIF Completas vs. NIIF para PYMES: ¿Cuál Aplica a Su Empresa?

Una de las distinciones cruciales en la implementación de las NIIF en Ecuador es la existencia de dos marcos normativos principales: las NIIF completas (a veces referidas como “NIIF full”) y las NIIF para Pequeñas y Medianas Entidades (NIIF para PYMES). La elección del marco aplicable depende fundamentalmente del tamaño y la naturaleza de la empresa, así como de si tiene o no “obligación pública de rendir cuentas”.

La Superintendencia de Compañías, Valores y Seguros ha sido clara en establecer los criterios para determinar qué empresas aplican qué marco. De manera general y simplificada:

- NIIF Completas: Este conjunto completo de normas está diseñado para entidades que tienen obligación pública de rendir cuentas. Esto incluye, por ejemplo, empresas cuyas acciones o deuda se negocian en mercados de valores, instituciones financieras, y otras entidades que, por su tamaño o actividad, manejan recursos de un amplio número de terceros no vinculados. La aplicación de NIIF completas implica abordar la totalidad de las normas emitidas por el IASB, que son más detalladas y complejas, especialmente en áreas como instrumentos financieros, combinaciones de negocios o consolidación.

- NIIF para PYMES: Esta versión simplificada de las NIIF está destinada a entidades que no tienen obligación pública de rendir cuentas. Está diseñada para satisfacer las necesidades de información financiera de los usuarios de los estados financieros de este tipo de entidades, manteniendo un equilibrio entre el beneficio de la información y el costo de prepararla. La NIIF para PYMES omite algunos temas o simplifica los tratamientos contables de las NIIF completas. Por ejemplo, la sección de instrumentos financieros es menos compleja, y no se permite la capitalización de costos por préstamos en la mayoría de los casos.

La Superintendencia ha especificado los umbrales en términos de activos totales y valor bruto de ventas anuales para considerar a una empresa como PYME para efectos de la aplicación de este marco normativo. Es vital que cada empresa evalúe cuidadosamente su situación para determinar el marco normativo contable que le corresponde aplicar, ya que una aplicación incorrecta puede generar observaciones en auditorías y ante los entes de control.

El Rol del SRI y la Superintendencia de Compañías en el Cumplimiento de las NIIF

Los entes de control en Ecuador tienen un papel activo en la supervisión de la correcta aplicación de las NIIF y NIIF para PYMES. Si bien la Superintendencia de Compañías, Valores y Seguros es el organismo que emitió la obligatoriedad y regula la presentación de los estados financieros bajo NIIF, el Servicio de Rentas Internas (SRI) también tiene un interés directo en la correcta aplicación de estas normas, principalmente por su impacto en la determinación de la base imponible para el Impuesto a la Renta.

- Superintendencia de Compañías, Valores y Seguros: Esta entidad supervisa que las compañías bajo su control cumplan con el marco normativo contable que les aplica (NIIF completas o NIIF para PYMES). La Superintendencia recibe y revisa los estados financieros presentados por las compañías y puede emitir requerimientos de información o realizar observaciones si identifica incumplimientos o inconsistencias con las normas contables. Es el organismo clave para asegurar que las empresas preparen su información financiera de manera adecuada y transparente. Su rol se ampara en la Ley de Compañías, que la faculta a determinar los principios contables obligatorios.

- Servicio de Rentas Internas (SRI): Aunque el SRI se enfoca en los aspectos tributarios, la base imponible para el Impuesto a la Renta se calcula a partir de la utilidad contable determinada según las normas financieras aplicables (NIIF). Esto significa que una incorrecta aplicación de las NIIF puede derivar en una determinación errónea de la utilidad contable y, por ende, en un cálculo incorrecto del Impuesto a la Renta. El SRI, en sus procesos de control y auditoría tributaria, puede revisar la información financiera presentada por las empresas y verificar la consistencia entre los registros contables bajo NIIF y las declaraciones de impuestos. Si el SRI identifica que la aplicación de las NIIF no se ajusta a la normativa o no es consistente, puede realizar ajustes a la base imponible. La Ley Orgánica de Régimen Tributario Interno (LORTI) y sus reglamentos establecen cómo se determina la base imponible, tomando como punto de partida la utilidad contable, pero con ajustes tributarios específicos que pueden diferir de los tratamientos contables bajo NIIF. Es crucial entender estas diferencias y aplicar correctamente tanto las normas contables como las disposiciones tributarias para estar “al día con el SRI”.

La correcta aplicación de las NIIF no es solo una obligación contable, sino también un factor relevante para el cumplimiento tributario en Ecuador.

Desafíos Comunes en la Implementación de las NIIF en Ecuador

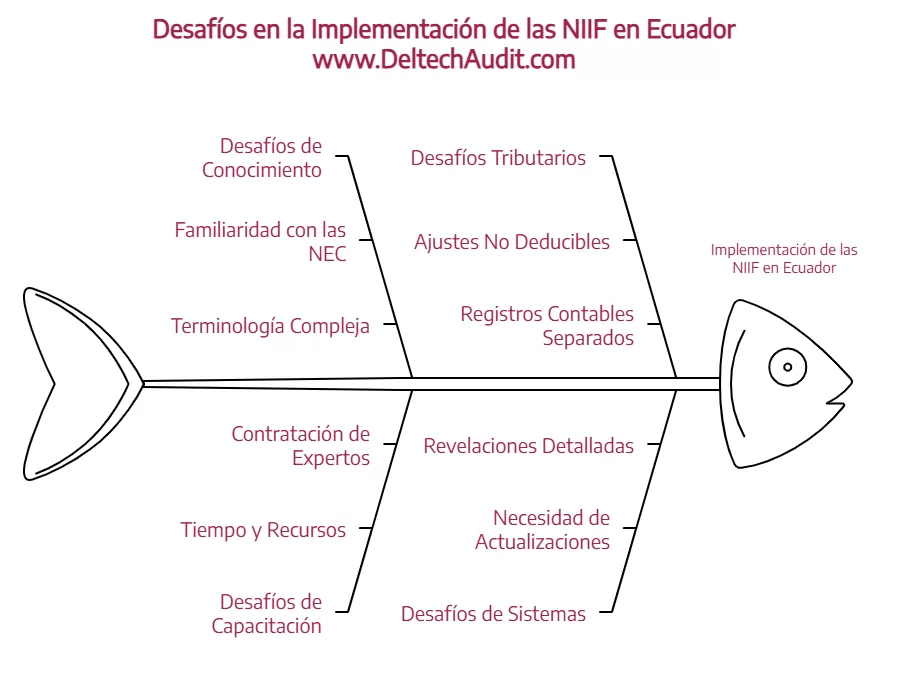

Aunque la adopción de las NIIF trae consigo múltiples beneficios, el proceso de implementación y aplicación continua no ha estado exento de desafíos para las empresas ecuatorianas. Algunos de los obstáculos más comunes incluyen:

- Falta de conocimiento y capacitación: A pesar de los años transcurridos desde la obligatoriedad, aún existe una brecha en el conocimiento profundo de las NIIF, tanto a nivel de quienes preparan la información financiera como de quienes la analizan. La capacitación constante es fundamental.

- Adaptación de sistemas contables: Muchos sistemas contables que se usaban con las NEC requerían ajustes significativos o incluso ser reemplazados por software que pudiera manejar los requisitos de las NIIF, como la valoración a valor razonable o la gestión de activos fijos con diferentes componentes y vidas útiles.

- Costos de implementación: La inversión en capacitación, sistemas y posiblemente asesoría especializada puede representar un costo importante, especialmente para las PYMES.

- Interpretación de las normas: Las NIIF, al ser basadas en principios, a menudo requieren juicio profesional para su aplicación. Esto puede generar diferentes interpretaciones en la práctica, lo que subraya la necesidad de contar con personal capacitado o asesoramiento experto.

- Cambios frecuentes en las normas: El IASB emite enmiendas y nuevas normas periódicamente, lo que exige a las empresas mantenerse actualizadas y adaptar sus procesos y sistemas continuamente.

- Impacto en ratios financieros: La aplicación de NIIF puede cambiar significativamente el valor de activos, pasivos, patrimonio, ingresos y gastos en los estados financieros, lo que a su vez afecta los ratios financieros clave que se utilizan para evaluar la salud financiera de la empresa (endeudamiento, liquidez, rentabilidad, etc.). Comprender este impacto es vital para la toma de decisiones y la comunicación con terceros (bancos, inversionistas).

Superar estos desafíos requiere un compromiso de la alta gerencia, una planificación adecuada, inversión en recursos y una cultura organizacional que valore la calidad y transparencia de la información financiera.

Beneficios de una Correcta Aplicación de las NIIF

Más allá de la obligación legal, la correcta aplicación de las NIIF y NIIF para PYMES trae consigo beneficios tangibles para las empresas ecuatorianas:

- Mejor toma de decisiones: Al contar con información financiera más transparente, comparable y fiel a la realidad económica, los gerentes y directivos pueden tomar decisiones estratégicas más informadas sobre inversiones, financiamiento, operaciones, etc.

- Mayor acceso a financiamiento: Las instituciones financieras y los inversionistas confían más en estados financieros preparados bajo NIIF, lo que puede facilitar el acceso a crédito y capital en mejores condiciones.

- Comparabilidad con competidores y la industria: Permite comparar el desempeño financiero de la empresa con el de otras compañías a nivel nacional e internacional que aplican el mismo marco normativo.

- Facilita la expansión internacional: Si una empresa ecuatoriana planea expandirse a otros países o atraer inversionistas extranjeros, contar con estados financieros bajo NIIF es casi un requisito indispensable.

- Fortalece el control interno: El proceso de implementación y aplicación de las NIIF a menudo lleva a una revisión y mejora de los procesos contables y administrativos, fortaleciendo el sistema de control interno de la empresa.

- Cumplimiento normativo y tributario: Una correcta aplicación reduce el riesgo de incumplimientos ante la Superintendencia de Compañías y minimiza la posibilidad de ajustes o contingencias tributarias con el SRI.

En definitiva, adoptar y aplicar bien las NIIF es una inversión que contribuye a la sostenibilidad y crecimiento del negocio a largo plazo.

Contexto Legislativo Relevante en Ecuador

La aplicación de las NIIF en Ecuador se sustenta en un marco legal y regulatorio específico:

- Ley de Compañías: Otorga a la Superintendencia de Compañías, Valores y Seguros la facultad de establecer las normativas contables que deben aplicar las empresas bajo su control.

- Resoluciones de la Superintendencia de Compañías, Valores y Seguros: Han establecido la obligatoriedad de la aplicación de NIIF, el cronograma de implementación por grupos de compañías, y los criterios para diferenciar entre la aplicación de NIIF completas y NIIF para PYMES. Destacan resoluciones como la mencionada No. 08.G.DSC.010 y las posteriores que la han modificado o complementado.

- Ley Orgánica de Régimen Tributario Interno (LORTI): Si bien no dicta las normas contables, establece las reglas para la determinación de la base imponible del Impuesto a la Renta, partiendo de la utilidad contable bajo NIIF y aplicando los ajustes tributarios que correspondan.

- Resoluciones del Servicio de Rentas Internas (SRI): El SRI emite resoluciones que complementan la LORTI y especifican procedimientos para el cumplimiento de las obligaciones tributarias, considerando la información financiera generada bajo NIIF. Aunque el SRI no prescribe las normas contables, sí verifica que la información financiera utilizada para fines tributarios sea consistente y se haya preparado de acuerdo con un marco contable aceptado en el país.

Estar al tanto de estas normativas y sus actualizaciones es fundamental para el adecuado cumplimiento contable y tributario.

Impacto de las NIIF en Áreas Clave de la Empresa

La implementación de las NIIF no se limita al departamento de contabilidad; tiene repercusiones en diversas áreas de la empresa:

- Finanzas: Afecta la valoración de activos, pasivos, el cálculo de la utilidad, el patrimonio y los flujos de efectivo, cambiando la presentación y análisis de la situación financiera y el desempeño. Implica revisar políticas de gestión de activos fijos, inventarios, instrumentos financieros, etc.

- Operaciones: Si bien la gestión operativa diaria no cambia drásticamente, áreas como la gestión de inventarios requieren procedimientos rigurosos para asegurar que los registros contables (costo, valoración) reflejen la realidad física y cumplan con los requisitos de normas como la NIC 2 o la Sección 13 de NIIF para PYMES. La valoración correcta del inventario final impacta directamente el costo de ventas y la utilidad.

- Tecnología (Sistemas): Requiere que los sistemas de información (software contable, ERP) estén configurados para manejar los requerimientos de las NIIF, incluyendo la capacidad de generar reportes con la estructura y revelaciones necesarias, y realizar cálculos de valoración específicos.

- Recursos Humanos: Necesita personal con el conocimiento y la capacidad para aplicar las NIIF correctamente y utilizar los sistemas asociados. La capacitación es clave.

- Gestión (Toma de Decisiones): Los directivos deben entender los principios subyacentes de las NIIF para interpretar adecuadamente la información financiera y tomar decisiones estratégicas basadas en datos confiables.

Primeros Pasos para una Implementación Exitosa (o Mejora Continua)

Si su empresa aún está en proceso de “ponerse al día” con las NIIF o busca mejorar su aplicación, aquí tiene algunos pasos fundamentales:

- Diagnóstico: Evalúe el nivel de cumplimiento actual de su empresa con el marco normativo NIIF que le corresponde. Identifique las brechas principales.

- Planificación: Desarrolle un plan detallado que incluya los pasos necesarios para cerrar esas brechas, los responsables, el cronograma y los recursos requeridos.

- Capacitación: Invierta en la formación de su equipo clave (contadores, administradores) en los aspectos específicos de las NIIF que aplican a su negocio.

- Actualización de sistemas y procesos: Asegúrese de que su software contable puede manejar los requisitos de las NIIF y documente o actualice sus procedimientos internos.

- Documentación de políticas contables: Formalice y documente por escrito las políticas contables que su empresa aplicará bajo NIIF.

- Monitoreo y revisión: Establezca mecanismos para monitorear continuamente la correcta aplicación de las NIIF y realice revisiones periódicas para asegurar la consistencia y el cumplimiento.

Preguntas Frecuentes (FAQs)

- ¿Es obligatorio aplicar NIIF en Ecuador para todas las empresas? Sí, en general, la aplicación de NIIF (completas o para PYMES) es obligatoria en Ecuador para las compañías sujetas al control y vigilancia de la Superintendencia de Compañías, Valores y Seguros desde hace varios años, siguiendo un cronograma establecido. La elección entre NIIF completas y NIIF para PYMES depende de ciertos criterios definidos por la Superintendencia, principalmente si la empresa tiene o no obligación pública de rendir cuentas.

- ¿Cuál es la diferencia principal entre NIIF Completas y NIIF para PYMES? La NIIF para PYMES es una versión simplificada de las NIIF completas, diseñada para entidades que no tienen obligación pública de rendir cuentas. Omite algunos temas o simplifica tratamientos contables complejos presentes en las NIIF completas, buscando reducir la carga administrativa sin sacrificar la calidad de la información para sus usuarios típicos.

- ¿Cómo afecta la aplicación de NIIF a mis impuestos? Las NIIF determinan la utilidad contable, que es el punto de partida para calcular la base imponible del Impuesto a la Renta según la LORTI. Si bien existen diferencias entre el tratamiento contable (NIIF) y el tratamiento tributario (LORTI), una correcta aplicación de las NIIF es fundamental para determinar correctamente la utilidad base y evitar contingencias con el SRI debido a inconsistencias.

- ¿Qué pasa si mi empresa no aplica correctamente las NIIF? Puede enfrentar varias consecuencias, incluyendo: observaciones o sanciones por parte de la Superintendencia de Compañías al revisar sus estados financieros; ajustes a la base imponible y posibles multas por parte del SRI; dificultades para acceder a financiamiento al no presentar información financiera confiable; y una toma de decisiones interna basada en datos incorrectos.

- ¿Necesito un software contable especial para aplicar NIIF? Si bien es posible manejar una contabilidad bajo NIIF con herramientas básicas para empresas muy pequeñas, un software contable robusto o un módulo de ERP diseñado para NIIF facilita enormemente el proceso, especialmente en áreas como la valoración de activos, la gestión de inventarios, el cálculo de depreciaciones o amortizaciones y la generación de reportes con las revelaciones requeridas. Es clave que el software se adapte a los requerimientos específicos de NIIF.

- ¿Dónde puedo consultar las normativas oficiales sobre NIIF en Ecuador? Las normativas principales son emitidas por el IASB, el sitio web del IASB p[1]ara las normas internacionales. Para los aspectos tributarios relacionados, el sitio web del SRI ([Enlace externo sugerido: Sitio web del SRI, Sección de Normativa o Publicaciones sobre LORTI]) es la fuente oficial.

Conclusión: La Transparencia Financiera como Pilar del Negocio en Ecuador

La implementación de las Normas Internacionales de Información Financiera en Ecuador ha marcado un antes y un después en la forma en que las empresas gestionan y presentan su información contable. Dejar atrás las Normas Ecuatorianas de Contabilidad para adoptar un marco global como las NIIF ha significado un esfuerzo considerable para el sector empresarial, implicando adaptación, capacitación e inversión.

Sin embargo, entender y aplicar correctamente las NIIF y NIIF para PYMES es más que cumplir con un requisito legal de la Superintendencia de Compañías o asegurar la correcta determinación del Impuesto a la Renta ante el SRI según la LORTI.

Se trata de construir un pilar de transparencia y confiabilidad en la información financiera de su empresa. Esto no solo facilita el cumplimiento normativo, sino que también potencia la toma de decisiones estratégicas, mejora el acceso a financiamiento y fortalece la posición de su negocio en un mercado cada vez más competitivo y globalizado. Tener “la casa en orden” contablemente es, sin duda, un factor clave para la sostenibilidad y el crecimiento en el entorno empresarial ecuatoriano actual.

Continúe Informándose

El mundo de las NIIF y su aplicación en Ecuador es amplio y evoluciona constantemente. Mantenerse actualizado es fundamental. Le invitamos a explorar otros recursos informativos que le ayudarán a profundizar su conocimiento sobre temas clave de gestión financiera y cumplimiento en el contexto ecuatoriano.

- https://smsecuador.ec/gestion-de-inventarios-no-cometas-estos-5-errores/

- https://smsecuador.ec/inventarios-guia-para-contar-bien/

- https://smsecuador.ec/blog-niif-y-nic/

Explore otros artículos de nuestro blog sobre finanzas y gestión empresarial.

Referencias

Valoramos el contenido veraz. 1 fuentes fueron referenciadas durante la investigación para escribir este contenido.

- (n.d.). IFRS - IFRS Foundation. Retrieved from https://www.ifrs.org/