Decidir sobre el método de la depreciación de activos fijos es un pilar fundamental en la contabilidad, permitiendo a las empresas asignar el costo de estos recursos a lo largo de su vida útil, reflejando su desgaste, obsolescencia o disminución de valor.

Este artículo complementa nuestra guía anterior sobre activos fijos, profundizando en cómo se calcula la depreciación, los métodos disponibles y su relación con la Norma Internacional de Contabilidad 16 (NIC 16), con ejemplos prácticos y ejercicios numéricos, todo basado en información de DeltechAudit

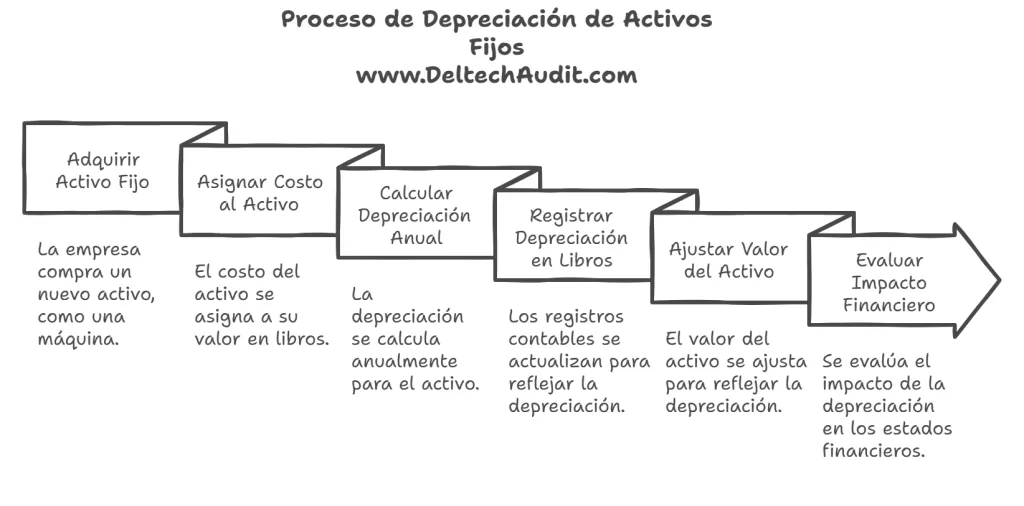

¿Qué es la depreciación y por qué es importante?

La depreciación es el proceso sistemático de asignar el costo de un activo fijo, como maquinaria, edificios o vehículos, a lo largo de su vida útil estimada. Esto no solo refleja el desgaste físico, sino también la obsolescencia tecnológica o económica, asegurando que los estados financieros muestren una imagen precisa del valor del activo y su contribución a los ingresos. El cálculo correcto de la depreciación es esencial para calcular gastos reales, cumplir con normativas contables y tomar decisiones financieras informadas.

Por ejemplo, una empresa que adquiere una máquina por $10,000 y la usa durante 5 años necesita depreciarla para evitar inflar su valor en el balance general, afectando ganancias y impuestos.

¿Qué dice la NIC 16 sobre la depreciación?

La NIC 16, que regula propiedades, plantas y equipos, establece directrices claras para la depreciación, como se detalla en la NIC 16, entendiendo los activos fijos.

Según esta norma:

- Todos los activos fijos con vida útil finita deben depreciarse, excepto aquellos con vida útil indefinida, como terrenos.

- La depreciación debe reflejar el patrón en que se consumen los beneficios económicos futuros del activo, ya sea de manera uniforme (línea recta) o acelerada (saldo decreciente).

- El método, la vida útil y el valor residual deben revisarse al menos al final de cada ejercicio financiero, ajustándose si hay cambios significativos, como en tecnología o uso.

- La carga de depreciación se reconoce como gasto en el estado de resultados, a menos que forme parte del costo de otro activo, como en construcción.

Esta revisión anual asegura que los estados financieros sean comparables y reflejen la realidad económica, un aspecto crucial para inversores y reguladores.

Métodos de Depreciación: Detalles y Aplicaciones

Existen varios métodos para calcular la depreciación, cada uno adecuado según el patrón de consumo del activo. A continuación, exploramos los más comunes, con ejemplos numéricos basados en ejercicios de DeltechAudit, para ilustrar su aplicación práctica.

Método de Línea Recta

- Descripción: Es el método más simple, donde la cantidad depreciable (costo menos valor residual) se divide equitativamente entre los años de vida útil. Es ideal para activos con uso uniforme, como muebles de oficina.

- Fórmula: Depreciación anual = (Costo – Valor residual) / Vida útil.

- Ejemplo: Una máquina cuesta $10,000, valor residual $2,000, vida útil 5 años.

- Depreciación anual = ($10,000 – $2,000) / 5 = $1,600.

- Año 1: Valor contable $8,400 ($10,000 – $1,600).

- Al final de 5 años, el valor contable es $2,000, cumpliendo con NIC 16.

- Este método es ampliamente usado por su simplicidad.

Método de Saldo Decreciente

- Descripción: Aplica un porcentaje fijo al valor contable decreciente cada año, resultando en depreciaciones mayores al inicio. Es adecuado para activos que pierden valor rápidamente, como vehículos o equipos tecnológicos.

- Fórmula: Depreciación = Tasa fija x Valor contable al inicio del año.

- Ejemplo: Mismo máquina, tasa 30%.

- Año 1: Depreciación = 30% de $10,000 = $3,000, valor contable $7,000.

- Año 2: Depreciación = 30% de $7,000 = $2,100, valor contable $4,900.

- Continúa hasta que el valor contable se acerque al residual ($2,000), ajustando si es necesario para cumplir con NIC 16, que exige que el valor no caiga por debajo del residual al final.

- Este método refleja mejor el desgaste inicial.

Método de Unidades de Producción

- Descripción: Basado en el uso real del activo, como kilómetros recorridos o unidades producidas, es ideal para activos cuya depreciación depende de actividad, como camiones o maquinaria industrial.

- Fórmula: Depreciación = (Costo – Valor residual) / Total unidades esperadas x Unidades usadas en el período.

- Ejemplo: Un camión cuesta $50,000, valor residual $5,000, esperado recorrer 100,000 km.

- Depreciación por km = ($50,000 – $5,000) / 100,000 = $0.45/km.

- Si recorre 20,000 km en un año, depreciación = 20,000 * $0.45 = $9,000.

- Este método varía según uso, un detalle inesperado para quienes asumen depreciación fija, y se alinea con NIC 16 al reflejar consumo real.

Método de Suma de Dígitos de los Años

- Descripción: Método acelerado donde la depreciación es mayor al inicio, calculando con la suma de los años de vida útil. Es útil para activos más productivos al principio, como equipos de alta tecnología.

- Fórmula: Depreciación = (Costo – Valor residual) * (Años restantes / Suma de dígitos de los años).

- Ejemplo: Mismo máquina, vida útil 5 años, suma = 15.

- Año 1: ($10,000 – $2,000) * 5/15 ≈ $2,666.67.

- Año 2: ($8,000) * 4/15 ≈ $2,133.33.

- Total al final de 5 años = $8,000, alcanzando el valor residual, cumpliendo con NIC 16.

- El uso de este método es menos común.

Casos y Ejercicios

Para consolidar el aprendizaje, presentamos un caso completo usando el método de línea recta:

Caso de Estudio: Empresa ABC adquiere una máquina por $20,000, vida útil 4 años, valor residual $2,000.

- Tarea: Calcular la depreciación anual y el valor contable al final de cada año.

- Solución:

- Depreciación anual = ($20,000 – $2,000) / 4 = $4,500.

- Tabla de depreciación:

| Año | Valor Inicial | Depreciación | Valor Contable al Final |

|---|---|---|---|

| Año 1 | $20,000 | $4,500 | $15,500 |

| Año 2 | $15,500 | $4,500 | $11,000 |

| Año 3 | $11,000 | $4,500 | $6,500 |

| Año 4 | $6,500 | $4,500 | $2,000 |

Al final, el valor contable es $2,000, cumpliendo con NIC 16. Para más ejercicios, visite nuestra plataforma de cursos en DeltechAudit.

Conclusión y Acción

Elegir el método de depreciación adecuado es esencial para reportes financieros precisos y cumplimiento con NIC 16. Cada método tiene ventajas según el uso del activo: línea recta para uniformidad, saldo decreciente para desgaste inicial, unidades de producción para uso variable y suma de dígitos para productividad inicial. No subestime los riesgos de errores: pueden llevar a sanciones, pérdida de confianza y decisiones equivocadas.

Si necesita ayuda para implementar la depreciación en su empresa. Contáctenos por WhatsApp

Estamos listos para apoyarle en optimizar su contabilidad y asegurar el éxito financiero.