Introducción

La Norma Internacional de Contabilidad 36 (NIC 36), “Deterioro del valor de los activos”, tiene como objetivo evitar que los activos se reconozcan en los estados financieros por un importe superior al que se espera recuperar mediante su uso o enajenación.

En otras palabras, si el importe en libros de un activo supera su importe recuperable, debe reconocerse una pérdida por deterioro.

Esta norma es crucial para la transparencia financiera, ya que impide la sobrevaloración de activos y garantiza que la información reflejada en los estados financieros sea fiel a la realidad económica de la entidad.

En este artículo, abordaremos los principales aspectos de la NIC 36, incluyendo sus componentes clave, las Unidades Generadoras de Efectivo (UGE) y los métodos de medición del deterioro. Además, se incluirán ejemplos y casos prácticos para facilitar la comprensión de estos conceptos.

Componentes clave en el análisis de deterioro

La NIC 36 establece dos métodos fundamentales para la medición del importe recuperable de un activo:

- Valor razonable menos costos de disposición: Representa el precio que se obtendría en una transacción de mercado ordenada, descontando los costos necesarios para la venta.

- Valor en uso: Se calcula como el valor presente de los flujos de efectivo futuros que se espera generar con el activo, aplicando una tasa de descuento adecuada.

Para determinar si un activo ha sufrido deterioro, la entidad debe comparar el importe en libros con el mayor de estos dos valores. Si el importe en libros es mayor, se reconoce una pérdida por deterioro en el estado de resultados.

Consideraciones sobre las Unidades Generadoras de Efectivo (UGE)

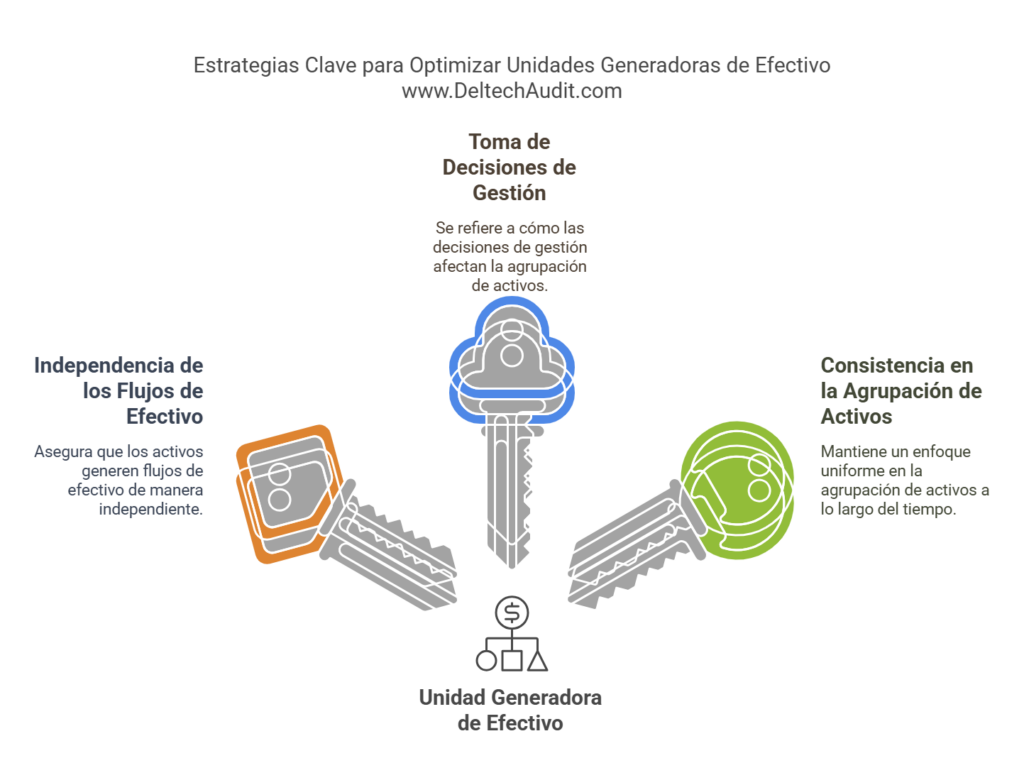

Muchos activos no generan flujos de efectivo de manera independiente, por lo que deben analizarse dentro de una Unidad Generadora de Efectivo (UGE).

La NIC 36 define una UGE como el grupo más pequeño de activos que genera flujos de efectivo independientes de otros activos.

Algunos aspectos a considerar para su identificación son:

- Independencia de los flujos de efectivo.

- Forma en que la gerencia toma decisiones sobre los activos.

- Consistencia en la agrupación de activos a lo largo del tiempo.

Una correcta identificación de las UGE es fundamental para una asignación precisa de las pérdidas por deterioro.

Indicadores de deterioro

La NIC 36 menciona diversos indicadores internos y externos que pueden sugerir que un activo ha sufrido deterioro, tales como:

Indicadores externos

- Disminución significativa en el valor de mercado del activo.

- Cambios adversos en el entorno legal o económico.

- Aumento en las tasas de interés, que afecte la tasa de descuento utilizada.

Indicadores internos

- Obsolescencia o deterioro físico.

- Cambios en el uso previsto del activo.

- Bajo desempeño financiero del activo en comparación con las expectativas.

Si se identifica algún indicador de deterioro, la empresa está obligada a realizar un análisis detallado para determinar si es necesario reconocer una pérdida.

Métodos de cálculo del deterioro

Ejemplo de cálculo del valor en uso

Supongamos que una empresa posee una máquina que genera ingresos anuales de $5,000 durante los próximos 5 años. La tasa de descuento aplicable es del 10%. Para calcular el valor en uso, se deben descontar los flujos de efectivo futuros a su valor presente:

Valor en uso = $5,000 / (1.10)^1 + $5,000 / (1.10)^2 + $5,000 / (1.10)^3 + $5,000 / (1.10)^4 + $5,000 / (1.10)^5

El resultado obtenido se comparará con el importe en libros del activo para determinar si existe deterioro. Cuando un activo muestra signos de deterioro, se deben calcular su valor en uso y su valor razonable menos costos de disposición. El mayor de estos dos valores se compara con el importe en libros para determinar la posible pérdida por deterioro.

Para el cálculo del valor en uso, es fundamental:

- Estimar los flujos de efectivo futuros que el activo generará.

- Aplicar una tasa de descuento apropiada para reflejar el valor temporal del dinero y los riesgos específicos del activo.

El valor razonable menos costos de disposición se basa en precios de mercado recientes de activos similares y costos de venta estimados. Por ejemplo, una empresa puede determinar este valor revisando transacciones recientes de activos comparables en el mercado o utilizando valoraciones realizadas por expertos independientes en la materia.

Registro contable de la pérdida por deterioro del valor de un activo

Ejemplo adicional de deterioro en una UGE

Una empresa tiene un conjunto de equipos dentro de una UGE con un valor en libros total de $50,000. Se determina que el importe recuperable de la UGE es de $40,000, lo que significa que la empresa debe reconocer una pérdida por deterioro de $10,000. Esta pérdida se distribuye proporcionalmente entre los activos individuales de la UGE según su valor en libros. Cuando una entidad identifica y mide una pérdida por deterioro, debe registrarla inmediatamente en el estado de resultados. Por ejemplo, si una empresa detecta que un equipo industrial ha sufrido una pérdida de valor irreversible de $10,000, el asiento contable sería:

Pérdida por deterioro del activo (Gasto) 10,000

Equipos industriales 10,000

Este registro refleja la disminución en el valor del activo y su correspondiente impacto en los resultados financieros. La partida contable es:

Pérdida por deterioro (Gasto) XXXX

Activo (Cuenta del activo afectado) XXXX

En caso de que el activo forme parte de una UGE, la pérdida se distribuye entre los activos del grupo de manera proporcional a su valor en libros.

Reversión del deterioro

Ejemplo de reversión de deterioro

Supongamos que una empresa había registrado una pérdida por deterioro de $8,000 en un vehículo debido a una baja en la demanda de transporte. Un año después, la demanda se recupera y el importe recuperable del activo sube en $6,000.

En este caso, la empresa puede revertir la pérdida por deterioro hasta ese monto y registrarlo como una ganancia en el estado de resultados

Si en un período posterior las condiciones que dieron lugar al deterioro cambian y el importe recuperable del activo aumenta, la empresa puede revertir la pérdida por deterioro, siempre que se cumplan ciertas condiciones regulatorias.

Según la NIC 36, la reversión solo es permitida si se han producido cambios en las estimaciones utilizadas para determinar el importe recuperable del activo, como ajustes en los flujos de efectivo esperados o en la tasa de descuento aplicada. Además, la reversión no puede superar el importe en libros que el activo habría tenido si no se hubiera reconocido la pérdida originalmente.

Adicionalmente, se recomienda revisar la NIC 12 para evaluar el impacto de los impuestos diferidos en la reversión del deterioro, ya que este ajuste puede afectar las obligaciones fiscales futuras.

Enlaces a artículos académicos y recursos adicionales

Para profundizar en el tema, aquí algunos enlaces a estudios académicos sobre la NIC 36:

- Deterioro del valor de los activos NIC 36 – ResearchGate: Deterioro del valor de los activos NIC 36

- Inconsistencias en la aplicación del deterioro del valor de activos – Redalyc: Inconsistencias del deterioro del valor de activos

- Deterioro del valor de activos desde la perspectiva de la teoría del valor – Dialnet: Deterioro del valor de activos a la luz de la Teoría del Valor

- Impacto del deterioro en la información financiera – Repositorio UPC: La NIC 36 y su impacto

Preguntas Frecuentes sobre la NIC 36

1. ¿Qué empresas están obligadas a aplicar la NIC 36?

Todas las empresas que preparan estados financieros bajo las Normas Internacionales de Información Financiera (NIIF) deben aplicar la NIC 36 para evaluar el deterioro del valor de sus activos.

2. ¿Cada cuánto se debe evaluar el deterioro de los activos?

Las empresas deben realizar una prueba de deterioro al menos una vez al año para activos intangibles con vida útil indefinida y cuando existan indicios de deterioro para otros activos.

3. ¿Qué diferencia hay entre el valor en uso y el valor razonable menos costos de disposición?

El valor en uso se basa en los flujos de efectivo futuros descontados que generará el activo, mientras que el valor razonable menos costos de disposición es el precio que se obtendría en una venta en condiciones de mercado, menos los costos necesarios para realizar la transacción.

4. ¿Cómo se registra contablemente la reversión de una pérdida por deterioro?

Si un activo recupera su valor, la reversión de la pérdida por deterioro se reconoce en los resultados, pero no puede exceder el importe en libros que el activo habría tenido sin el deterioro original.

5. ¿Cuál es la relación entre la NIC 36 y la NIC 12 sobre impuestos diferidos?

Cuando se reconoce una pérdida por deterioro o su reversión, esto puede afectar los impuestos diferidos, ya que cambia la base fiscal del activo. Por ello, se recomienda revisar la NIC 12 para evaluar su impacto en la contabilidad de la empresa.

- Finanzas Corporativas y Valoración Empresarial – Deltech Auditores: Finanzas Corporativas y Valoración Empresarial

Conclusión

La NIC 36 establece un marco normativo esencial para garantizar que los activos no se sobrevaloren en los estados financieros. Aplicar correctamente esta norma requiere un análisis detallado del valor razonable menos costos de disposición y el valor en uso, así como una identificación precisa de las Unidades Generadoras de Efectivo.

Es crucial que las empresas realicen revisiones periódicas, al menos una vez al año o cuando existan cambios significativos en el entorno económico, para detectar posibles indicadores de deterioro y ajusten sus activos conforme a la normativa contable. La correcta aplicación de la NIC 36 no solo asegura la transparencia financiera, sino que también mejora la toma de decisiones empresariales.

¡DELTECH Auditores utiliza tecnología de punta para solucionar los problemas de sus clientes, cuente con nosotros!

¿Cómo puede ayudar DELTECH Auditores?

DELTECH Auditores cuenta con un equipo de expertos en normativas contables y auditoría financiera que puede asesorar a su empresa en la correcta aplicación de la NIC 36. Si necesitas asistencia, no dudes en contactarnos por WhatsApp.